Entender o ICMS interestadual pode parecer um desafio complexo, especialmente se você está começando a mergulhar no mundo dos impostos ou se está tentando gerenciar um negócio no Brasil.

O ICMS é um imposto que incide sobre a movimentação de produtos e serviços de um estado para outro, e saber como ele funciona é fundamental para evitar surpresas desagradáveis com custos adicionais.

Além disso, cada produto pode ter um código específico, conhecido como CST (Código de Situação Tributária), que define como o imposto é aplicado, seja para produtos feitos aqui no Brasil ou importados de outros países.

Neste artigo, vamos explorar de forma clara e direta tudo o que você precisa saber sobre o ICMS interestadual.

Mais do que um Artigo, um Curso Completo sobre ICMS Interestadual, com Direito a Certificado

Aprenda, do básico ao avançado, sobre produtos nacionais e importados, as regras e cálculos do ICMS Interestadual, com videoaulas explicativas. Ao concluir este módulo, você terá a oportunidade de obter seu certificado, com base em todos os conhecimentos adquiridos.

O que é ICMS Interestadual?

Imagine que você está enviando um produto de São Paulo para Minas Gerais.

Esse envio é o que chamamos de operação interestadual, pois envolve dois estados diferentes.

E é aqui que entra o ICMS interestadual – um imposto que é aplicado nesse tipo de transação.

Agora, dependendo do que você está enviando e de onde vem, o imposto pode variar. Para a maioria dos produtos fabricados no Brasil, o ICMS pode ser de 7% ou 12%.

Mas se o seu produto veio de outro país, mesmo que você o compre aqui no Brasil, o ICMS é um pouco diferente, fica em 4%.

Vamos começar entendendo como funciona para os produtos brasileiros, aqueles feitos dentro do nosso país.

Depois, falaremos sobre os produtos importados e como o imposto funciona para eles.

Abaixo, temos uma tabela que vai ajudar você a entender melhor esses valores dependendo de onde você está enviando ou recebendo seu produto no Brasil.

Acesse o Painel Inicial da Academia Medic Pricing

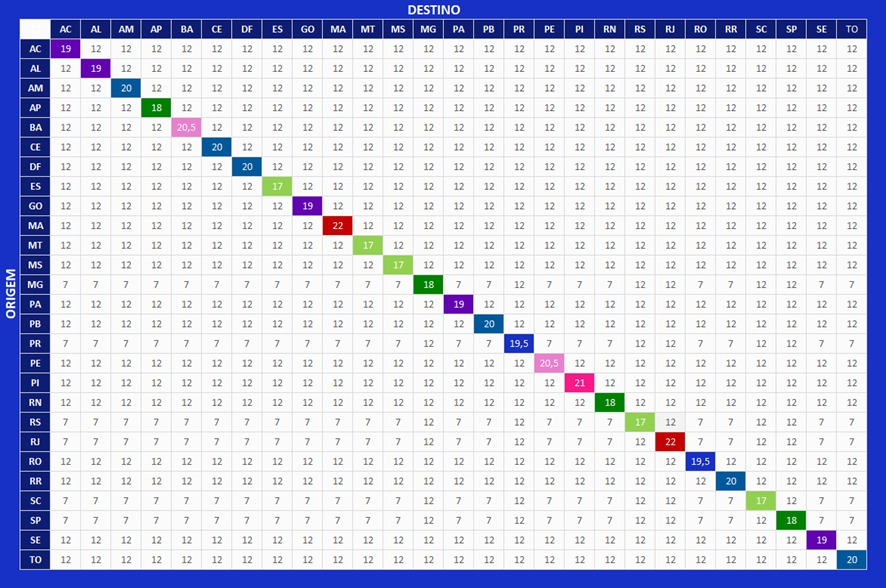

Tabela de ICMS para Operações Interestaduais

Navegar pela tabela de ICMS para transações entre diferentes estados do Brasil pode parecer complicado, mas é mais fácil do que você pode imaginar!

Vamos descomplicar esse processo com um passo a passo simples:

Passo 1: Encontre o Estado de Origem

Olhe para as linhas da tabela e encontre o estado onde a venda está sendo realizada. Este é o seu ponto de partida.

Passo 2: Procure pelo Estado de Destino

Agora, olhe para as colunas e localize o estado para onde o produto está indo, o seu estado de destino.

Passo 3: Veja a Alíquota na Intersecção

Cruze as informações do estado de origem com o estado de destino.

Onde elas se encontram, você verá o percentual de ICMS que será aplicado à sua operação.

Por exemplo, se você está enviando um produto de São Paulo (SP) para o Rio de Janeiro (RJ), basta encontrar SP nas linhas e RJ nas colunas.

Onde as duas se cruzam é onde você encontra a alíquota de ICMS para essa operação, que no caso é de 12%.

Já de SP para BA o ICMS é 7%.

Para tornar as coisas ainda mais simples, destacamos a alíquota padrão de cada estado, que corresponde às operações internas.

A tabela está aqui para ser sua referência rápida e confiável sempre que precisar.

Convenhamos, tentar decorar tudo isso dá até dor de cabeça, não é?

Como decorar esta Tabela de Cabeça?

O governo dividiu o País em dois grupos, sendo eles: estados desenvolvidos e estados em desenvolvimento.

Os estados desenvolvidos contam com toda a zona Sul e Sudeste do País, com exceção do Espírito Santo; e os estados em desenvolvimento classificam o restante do Brasil.

- Estados desenvolvidos (MG, PR, RJ, RS, SC e SP).

- Estados em desenvolvimento (demais estados).

Mas por que foi feita essa divisão?

Porque os estados considerados como desenvolvidos detêm a maior participação da arrecadação de ICMS do País, sendo mais de 60,00% do montante total, então o governo criou uma regra de forma a distribuir melhor o ICMS.

Por isso, o imposto se comporta de maneira diferente para cada grupo em operações interestaduais.

Mas acredite, não precisa conhecer a tabela anterior de cor e salteado.

Existe uma maneira mais fácil de ter todas as alíquotas interestaduais na ponta da língua.

Esse truque consiste em observar o mapa, tendo em mente um conceito simples:

Imagine que em todas as operações interestaduais, o ICMS é 12,00% e só será 7,00% quando o produto sair dos estados desenvolvidos para os estados em desenvolvimento, ou seja, do verde para o preto, é 7,00%.

Agora que já entendemos a regra para produtos nacionais, vamos entender a regra para produtos importados.

ICMS em Operações Interestaduais para Produtos Importados

No ano de 2013, o Senado criou a resolução 13, que criou uma diferenciação de produtos importados e nacionais.

Esta nova regra alterou o ICMS nas operações interestaduais para estes produtos considerados importados, saindo de 7,00% ou 12,00% para 4,00%.

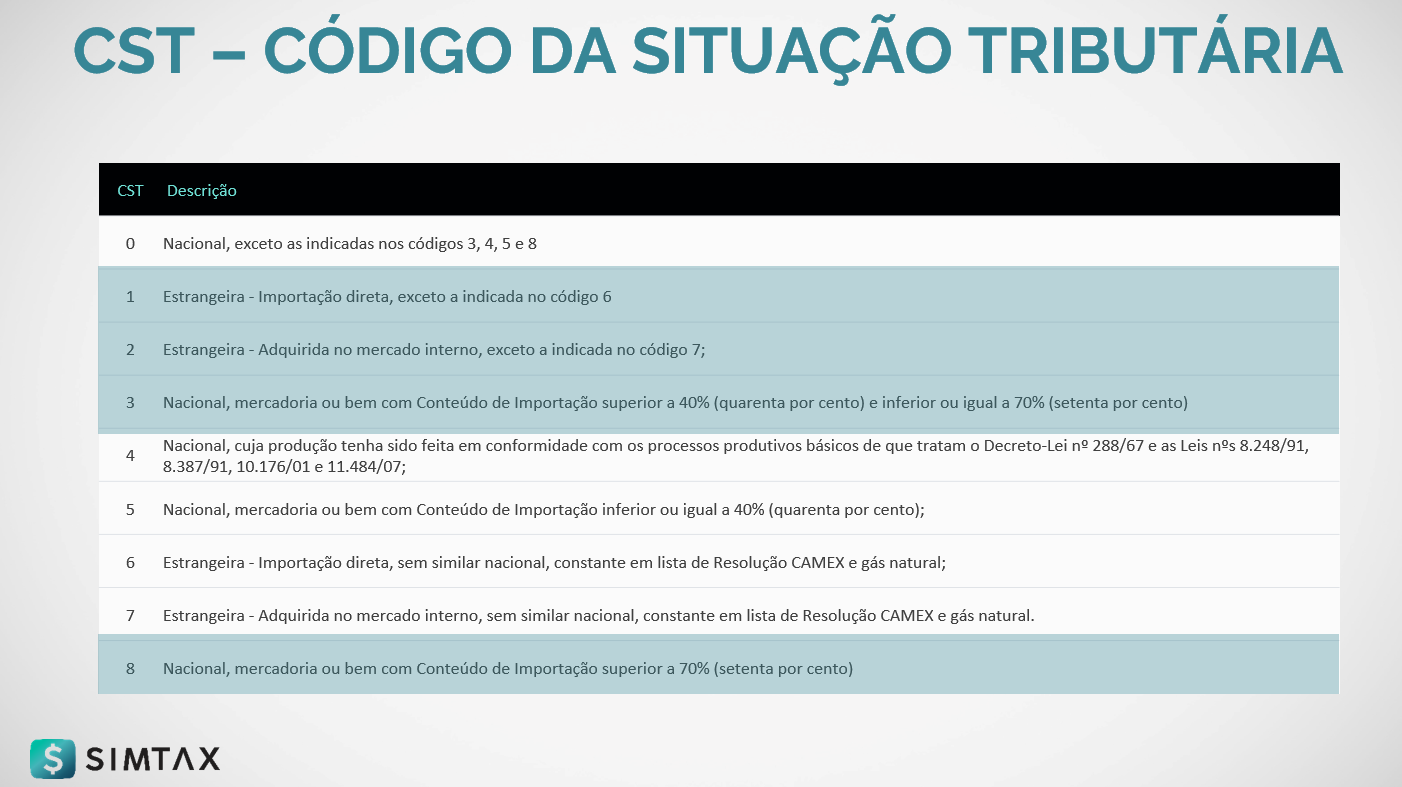

Para definir o que são produtos importados, o governo criou um código chamado CST (Código da Situação Tributária).

Importante: Os produtos importados só terão alíquota de 4,00% quando a operação for interestadual.

Quando a operação for interna, seguirá a alíquota interna do estado de acordo com a NCM ou regra-padrão.

O que é CST?

CST é o (Código da Situação Tributária) um código de 3 dígitos, sendo que o primeiro pode variar de 0 a 8.

Quem faz a classificação deste código de 0 a 8 é a indústria ou empresa que importa o produto.

Com esta classificação, é possível definir se o produto vai ter o ICMS de

4,00%, 7,00% ou 12,00% nas operações interestaduais.

Produtos com CST iniciados em 1, 2, 3 e 8 são considerados importados e têm a alíquota de 4% em operações interestaduais.

Os produtos que estão na CST 0,4,5,6 e 7 são considerados nacionais.

Veja a tabela abaixo e entenda:

Importância da Classificação:

Por isso é tão importante em qualquer cadastro você perguntar para o fornecedor a CST do produto.

Ela garante que o imposto seja aplicado de acordo com a natureza do produto e o tipo de transação, mantendo a tributação justa e equilibrada.

Operações Interestaduais:

- Produtos Importados – CST (1, 2, 3 e 8) – ICMS 4% – operações interestaduais

- Produtos Nacionais – CST (0,4,5,6 e 7) – ICMS 7% ou 12% – operações interestaduais

Para compreender melhor o funcionamento do código CST e sua importância na tributação, preparamos um vídeo completo. Assista agora mesmo.

O Resumo das Regras do ICMS Interestadual é o seguinte:

Produtos Importados:

- 4,00% quando a operação for interestadual.

Quando a operação for interna, seguirá a alíquota interna do estado de acordo com a NCM ou regra-padrão.

Produtos Nacionais:

- Quando o produto sair de um estado desenvolvido para outro estado desenvolvido, a alíquota é de 12,00%;

- Quando o produto sair de um estado em desenvolvimento para outro estado em desenvolvimento, a alíquota também será de 12,00%.

- Quando o produto sair de um estado em desenvolvimento para um estado desenvolvido, a alíquota continua sendo 12,00%.

- Quando o produto sair de um estado desenvolvido para um estado em desenvolvimento, a alíquota passa a ser 7,00%.

Como calcular o ICMS nas Operações Interestaduais?

Vamos agora ilustrar este processo com um exemplo prático.

Imagine que uma indústria, sediada em São Paulo, vende um suplemento para o Estado de Minas Gerais.

Vamos definir o produto como Nacional.

Neste caso, ela deve aplicar a alíquota interestadual do ICMS, que neste caso é 12%.

Quando essa indústria realiza a venda, a rede farmacêutica que adquire o produto tem direito a um crédito equivalente ao valor pago pela indústria em ICMS.

Ao revender o produto para o consumidor final, a rede farmacêutica também precisa calcular o ICMS sobre o valor da venda, novamente utilizando a alíquota interna do estado.

No entanto, ela pode abater o crédito gerado na compra dos produtos da indústria, pagando apenas a diferença entre o ICMS devido e o crédito acumulado.

Para facilitar o entendimento deste processo, vamos analisar um exemplo prático de uma operação em que uma indústria vende seus produtos para uma rede varejista, que posteriormente os comercializa para os consumidores finais.

A princípio, vamos analisar essa operação pelo ponto de vista da indústria:

A indústria vende um produto de São Paulo para Minas Gerais por R$ 100,00, com uma alíquota de ICMS de 12,00%.

Preço de Venda = 100,00

ICMS da Operação = 12,00%

ICMS Débito = (Preço de Venda x ICMS da Operação)

ICMS Débito = 100,00 x 12,00%

ICMS Débito = 12,00

Faturamento Líquido = (Preço de Venda – ICMS Débito)

Faturamento Líquido = 100,00 – 12,00

Faturamento Líquido = 88,00

Nesse caso, a indústria vendeu o produto por R$ 100,00 e, descontando o débito do ICMS, teve um faturamento líquido de imposto de R$ 88,00.

Agora, vamos analisar o ponto de vista da rede, a partir da compra em Minas Gerais

A rede compra o produto por R$ 100,00 e tem um crédito de 12,00% sobre a compra.

Veja que preço de compra é diferente de custo.

Preço de Compra = 100,00

ICMS da Operação = 12,00%

ICMS Crédito = (Preço de Compra x ICMS da Operação)

ICMS Crédito = 100,00 x 12,00%

ICMS Crédito = 12,00

Custo = (Preço de Compra – ICMS Crédito)

Custo = 100,00 – 12,00

Custo = 88,00

Operação de venda da rede:

A rede vende o produto em Minas Gerais por R$ 150,00, com uma alíquota de ICMS de 18,00%.

Preço de Venda = 150,00

ICMS da Operação = 18,00%

ICMS Débito = (Preço de Venda x ICMS da Operação)

ICMS Débito = 150,00 x 18,00%

ICMS Débito = 27,00

Faturamento Líquido = (Preço de Venda – ICMS Débito)

Faturamento Líquido = 150,00 – 27,00

Faturamento Líquido = 123,00

Veja que a rede agora deve para o governo de Minas Gerais o valor de R$ 27,00, porém, ela tem um crédito da compra de R$ 12,00.

Dessa forma, ela deve pagar ao governo a diferença de débito e crédito, que confere ao valor de R$ 15,00.

ICMS Débito = 27,00

ICMS Crédito = 12,00

Valor a Pagar = 15,00

Para finalizar o raciocínio, vamos à visão do Governo de Minas Gerais:

Débito pago pela Indústria = 12,00

Diferença paga pela Rede = 15,00

Total Arrecadado = (Débito pago pela Indústria + Diferença paga pela Rede)

Total Arrecadado = 12,00 + 15,00

Total Arrecadado = 27,00

Perceba que o governo de São Paulo fica com R$ 12,00 e o Governo de minas fica com R$ 15,00, somando a arrecadação daria R$ 27,00 que é igual a 18,00% do valor final do produto, e este chegou ao consumidor final por R$150,00.

Total Arrecadado = 27,00

Valor final da Venda = 150,00

Representa = (Total Arrecadado / Valor final da Venda)

Representa = 27,00/150,00

Representa = 0,18

Representa = 18,00% (transformando em percentual)

Conta completa visão Rede:

Preço de Compra = 100,00

ICMS da Operação = 12,00%

ICMS Crédito = (Preço de Compra x ICMS da Operação)

ICMS Crédito = 100,00 x 12,00%

ICMS Crédito = 12,00

Custo = (Preço de Compra – ICMS Crédito)

Custo = 100,00 – 12,00

Custo = 88,00

Faturamento Bruto = 150,00

ICMS de Venda = 18,00%

ICMS Débito = (Faturamento Bruto x ICMS de Venda)

ICMS Débito = 150,00 x 18,00%

ICMS Débito = 27,00

Faturamento Líquido = (Faturamento Bruto – ICMS Débito)

Faturamento Líquido = 150,00 – 27,00

Faturamento Líquido = 123,00

Custo = 88,00

Lucro = (Faturamento Líquido – Custo)

Lucro = 123,00 – 88,00

Lucro = 35,00

Lembre-se: O custo do produto não é simplesmente o preço de compra; é necessário considerar o ICMS crédito e débito para calcular o custo real.

É importante observar que este exemplo não inclui o IPI e o PIS/COFINS, simplificando para fins didáticos.

Assista ao nosso vídeo sobre o ICMS nas Operações Interestaduais

Quer entender o ICMS interestadual de maneira simples e direta?

Então, não perca o nosso vídeo explicativo, onde mergulhamos nos detalhes desse imposto, explicando as diferenças na tributação de produtos nacionais e importados, e como calcular o ICMS para suas operações comerciais interestaduais.

Assista agora para dominar o ICMS interestadual!

Conclusão

Chegamos ao fim do nosso guia sobre o ICMS interestadual, e esperamos que agora você tenha uma compreensão clara e prática sobre como esse imposto funciona, o significado e a importância do Código de Situação Tributária (CST), bem como as diferenças na tributação de produtos nacionais e importados.

Além disso, com o auxílio do simulador em Excel que disponibilizamos e o vídeo explicativo, você tem agora ferramentas valiosas para calcular o ICMS de maneira simples e eficaz, facilitando a gestão fiscal de suas operações comerciais interestaduais.

Entender o ICMS interestadual é essencial não apenas para cumprir com as obrigações fiscais de maneira correta, mas também para planejar de forma mais eficiente as estratégias comerciais e financeiras de seu negócio.

Lembre-se de que, em meio à complexidade dos tributos brasileiros, estar bem informado e preparado é o melhor caminho para evitar surpresas e maximizar a rentabilidade, conte com a Simtax pra isso.

Encorajamos você a utilizar o simulador, assistir ao vídeo e revisitar este artigo sempre que surgirem dúvidas.

A fiscalidade é um campo dinâmico, e manter-se atualizado é fundamental.

Caso tenha perguntas ou precise de esclarecimentos adicionais, não hesite em buscar mais informações ou consultar um profissional da área.

O sucesso de seu negócio também passa pelo entendimento e pela gestão eficaz dos impostos.

Como Obter seu Certificado?

Ao final de cada módulo, oferecemos uma prova de múltipla escolha com um total de dez questões. É necessário obter pelo menos sete acertos para ser aprovado.

Certifique-se de preencher corretamente o cabeçalho da prova, pois utilizaremos esses dados para enviar o certificado diretamente para você pelo WhatsApp.

Teste sua Habilidade no Módulo ICMS Interestadual

Enfrentando desafios com PF, ICMS e ST no dia a dia? Nossa ferramenta resolve tudo em segundos, transformando a forma de negociar medicamentos na indústria farmacêutica. Clique na imagem e saiba mais.

► E-mail: [email protected]

► (11) 97543-4715

Contato para informações sobre Ferramentas, Consultoria, Mentoria ou Treinamento:

Grupo WhatsApp: Mantenha-se informado sobre todas as atualizações e mudanças tributárias