O ICMS, conhecido como Imposto sobre Circulação de Mercadorias e Serviços, é um tributo estadual que incide tanto em operações internas quanto interestaduais.

É essencial compreender seu funcionamento para quem atua no cenário empresarial brasileiro.

Neste artigo, mergulharemos no universo do ICMS Débito e Crédito por meio de exemplos práticos, esclarecendo quem possui direito ao crédito, quem gera débito e como esse processo funciona na cadeia comercial.

Exploraremos duas operações distintas: a primeira, uma transação interna da indústria para uma rede de farmácias, e a segunda, uma operação interestadual em que a farmácia vende para o consumidor final.

Abordaremos a arrecadação governamental nesse contexto, oferecendo demonstrações matemáticas claras e disponibilizando simuladores de ICMS em Excel para uma compreensão ainda mais detalhada.

Prepare-se para entender o ICMS e dominar seu cálculo de forma prática e eficiente.

Mais do que um Artigo, um Curso Completo sobre ICMS Débito e Crédito, com Direito a Certificado

Aprenda as regras e cálculos do ICMS Débito e Crédito, do básico ao avançado, com videoaulas explicativas e simuladores em Excel. Ao concluir este módulo, você terá a oportunidade de obter seu certificado, com base em todos os conhecimentos adquiridos.

O que é o ICMS Débito e Crédito?

O mecanismo de Débito e Crédito do ICMS é um modelo contábil que envolve a relação entre o vendedor e o comprador de um produto.

Quando o vendedor emite uma nota fiscal, incide sobre ele um débito de ICMS perante ao estado, referente ao valor da venda.

Por exemplo, se um produto é vendido por R$ 100,00 com uma alíquota de ICMS de 18%, o débito correspondente será de R$ 18,00, calculado pela operação R$ 100,00 x 18%.

Por outro lado, a empresa compradora do produto registra um crédito de ICMS equivalente a esse mesmo valor de R$ 18,00.

Normalmente, as empresas vendem produtos por um valor superior ao de compra para gerar lucro, o que implica que o débito de ICMS na revenda será maior do que o crédito inicialmente registrado.

Ao final do período de apuração, a empresa calcula a soma dos débitos de ICMS gerados por suas vendas e subtrai os créditos obtidos nas compras.

Se o total de débitos for superior ao de créditos, a diferença é paga ao estado. Se for o contrário, acumula-se crédito para o período seguinte.

Quer aprender sobre ICMS Débito e Crédito de maneira descomplicada? Disponibilizamos um vídeo para te ajudar a entender melhor o conceito de ICMS débito e crédito e o cálculo de forma fácil.

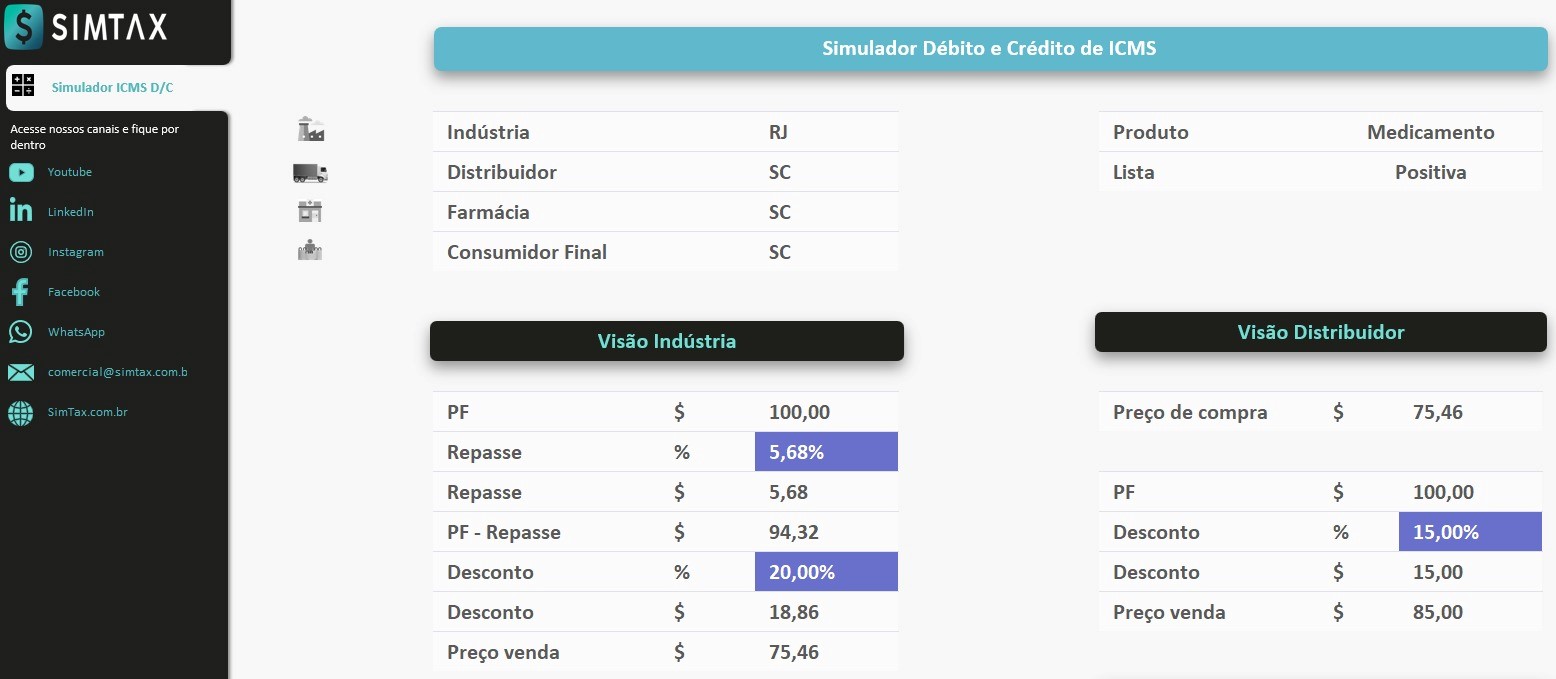

Como Calcular o ICMS Débito e Crédito em Operações Internas?

Vamos ilustrar este processo com um exemplo prático.

Imagine que uma indústria, sediada em São Paulo, vende um Produto para um Rede de farmácia também em SP.

Vamos parametrizar o cenário das empresas:

- Indústria está em Santa Catarina

- Distribuidor está em Santa Catarina

- Rede de farmácias está em Santa Catarina

- O consumidor final está em Santa Catarina

ICMS interno = 17,00%

Agora o cenário dos preços:

Visão da Indústria:

Indústria vende o produto por: R$ 50,00

ICMS da operação: 17,00%

Visão do Distribuidor:

Preço de compra do produto: 50,00

ICMS da operação: 17,00%

Visão da Rede de Farmácia:

Preço de compra do produto: R$ 65,00

ICMS da operação: 17,00%

Preço de venda do produto: R$ 85,00

ICMS da operação: 17,00%

Visão do consumidor Final:

Preço de compra: 85,00

Vamos agora aos cálculos desta operação completa de Débito e Crédito.

A princípio, vamos analisar essa operação pelo ponto de vista da indústria:

A indústria vende um produto em Santa Catarina por R$50,00, com uma alíquota de ICMS de 17,00%.

Preço de Venda = 50,00

ICMS da Operação = 17,00%

ICMS Débito = (Preço de Venda x ICMS da Operação)

ICMS Débito = 50,00 x 17,00%

ICMS Débito = 8,50

Faturamento Líquido = (Preço de Venda – ICMS Débito)

Faturamento Líquido = 50,00 – 8,50

Faturamento Líquido = 41,50

Nesse caso, a indústria vendeu o produto por R$50,00 e, descontando o débito do ICMS, teve um faturamento líquido de imposto de R$41,50.

Agora, vamos analisar o ponto de vista do distribuidor, a partir da compra:

O distribuidor compra o produto por R$50,00 e tem um crédito de 17,00% sobre a compra.

Veja que preço de compra é diferente de custo.

Preço de Compra = 50,00

ICMS da Operação = 17,00%

ICMS Crédito = (Preço de Compra x ICMS da Operação)

ICMS Crédito = 50,00 x 17,00%

ICMS Crédito = 8,50

Custo = (Preço de Compra – ICMS Crédito)

Custo =50,00 – 8,50

Custo = 41,50

Operação de venda do distribuidor para a rede:

O distribuidor vende o produto em Santa Catarina para uma rede por R$65,00, com uma alíquota de ICMS de 17,00%.

Preço de Venda = 65,00

ICMS da Operação = 17,00%

ICMS Débito = (Preço de Venda x ICMS da Operação)

ICMS Débito = 65,00 x 17,00%

ICMS Débito = 11,05

Faturamento Líquido = (Preço de Venda – ICMS Débito)

Faturamento Líquido = 65,00 – 11,05

Faturamento Líquido = 53,95

Veja que o distribuidor agora deve para o governo de Santa Catarina o valor de R$11,05, porém, ele tem um crédito da compra de R$8,50. Dessa forma, ela deve pagar ao governo a diferença de débito e crédito, que confere ao valor de R$2,55.

ICMS Débito = 11,05

ICMS Crédito = 8,50

Valor a Pagar = 2,55

Ponto de vista da rede, a partir da compra:

Preço de Compra = 65,00

ICMS da Operação = 17,00%

ICMS Crédito = (Preço de Compra x ICMS da Operação)

ICMS Crédito = 65,00 x 17,00%

ICMS Crédito = 11,05

Custo = (Preço de Compra – ICMS Crédito)

Custo = 65,00 – 11,05

Custo = 53,95

Operação da Rede vendendo para o consumidor final:

A rede decide vender seu produto por R$85,00.

Preço de Venda = 85,00

ICMS da Operação = 17,00%

ICMS Débito = (Preço de Venda x ICMS da Operação)

ICMS Débito = 85,00 x 17,00%

ICMS Débito = 14,45

Faturamento Líquido = (Preço de Venda – ICMS Débito)

Faturamento Líquido = 85,00 – 14,45

Faturamento Líquido = 70,55

Veja que a rede agora deve para o governo de Santa Catarina o valor de R$14,45, porém, ele tem um crédito da compra de R$11,05. Dessa forma, ela deve pagar ao governo a diferença de débito e crédito, que confere ao valor de R$3,40.

ICMS Débito = 14,45

ICMS Crédito = 11,05

Valor a Pagar = 3,40

Para finalizar o raciocínio, vamos à visão do governo de Santa Catarina:

Débito pago pela Indústria = 8,50

Diferença paga pelo Distribuidor = 2,55

Diferença paga pela Rede = 3,40

Total Arrecadado = (Débito pago pela Indústria + Diferença paga pelo Distribuidor Diferença paga pela Rede)

Total Arrecadado = 8,50 + 2,55 + 3,40

Total Arrecadado = 14,45

Perceba que o governo de Santa Catarina no fim arrecadou R$ 14,45, que é igual a 17,00% do valor final do produto, e este chegou ao consumidor final por R$ 85,00.

Total Arrecadado = 14,45

Valor final da Venda = 85,00

Representa = (Total Arrecadado / Valor final da Venda)

Representa = 14,45 / 85,00

Representa = 0,17

Representa = 17,00% (transformando em percentual)

Conta completa visão rede:

Preço de Compra = 65,00

ICMS da Operação = 17,00%

ICMS Crédito = (Preço de Compra x ICMS da Operação)

ICMS Crédito = 65,00 x 17,00%

ICMS Crédito = 11,05

Custo = (Preço de Compra – ICMS Crédito)

Custo = 65,00 – 11,05

Custo = 53,95

Faturamento Bruto = 85,00

ICMS de Venda = 17,00%

ICMS Débito = (Faturamento Bruto x ICMS de Venda)

ICMS Débito = 85,00 x 17,00%

ICMS Débito = 14,45

Faturamento Líquido = (Faturamento Bruto – ICMS Débito)

Faturamento Líquido = 85,00 – 14,45

Faturamento Líquido = 70,55

Custo = 53,95

Lucro = (Faturamento Líquido – Custo)

Lucro = 70,55 – 53,95

Lucro = 16,60

É importante observar que este exemplo não inclui o IPI e o PIS/COFINS, simplificando para fins didáticos.

Aprenda a calcular o ICMS de Débito e Crédito na prática com um Simulador em Excel

Para dominar este cálculo na prática, oferecemos uma vídeo aula explicativa que utiliza um simulador no Excel. Assista ao vídeo abaixo e aprimore suas habilidades.

Simulador de Cálculo do ICMS Débito e Crédito

Se deseja experimentar o simulador completo com este caso prático, preencha o formulário abaixo. O download começará automaticamente.

Faça o Download

Preencha o formulário abaixo para ter acesso imediato ao material

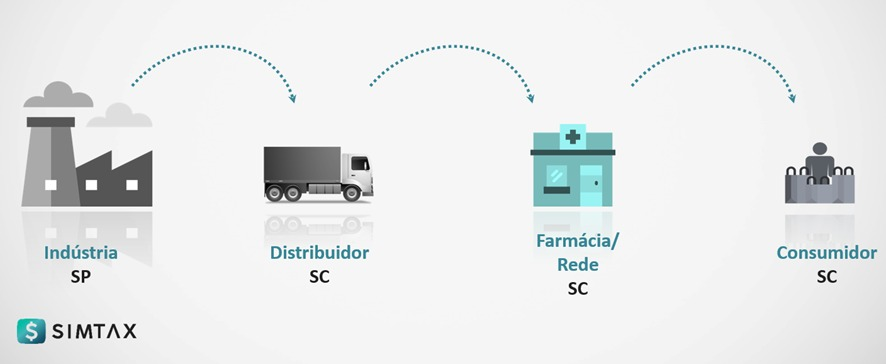

Como calcular o ICMS Débito e Crédito em uma Operação Interestadual?

Vamos exemplificar este processo com um exemplo prático:

Considere uma indústria sediada em São Paulo que vende o mesmo produto do cenário anterior para um distribuidor localizado em Santa Catarina. Este distribuidor, por sua vez, comercializa o produto para uma rede de farmácias também em Santa Catarina.

Vamos parametrizar o cenário das empresas:

- Indústria está em São Paulo

- Distribuidor está em Santa Catarina

- Rede de farmácias está em Santa Catarina

- O consumidor final está em Santa Catarina

ICMS interestadual de SP para SC = 12,00%

ICMS interno de SC = 17,00%

Agora o cenário dos preços:

A indústria vende de Santa Catarina para Santa Catarina por R$ 50,00, aplicando uma alíquota de ICMS de 17,00%.

Vamos agora calcular o preço que a indústria venderá de São Paulo para Santa Catarina, levando em conta a redução da alíquota de ICMS que agora é de 12,00%.

Preço de Venda de SC para SC = 50,00

ICMS de SC para SC = 17,00%

ICMS da Operação = 50,00 x 17,00%

ICMS da Operação = 8,50

Faturamento Líquido = 41,50

Formação preço de SP para SC

PV com Impostos = faturamento liquido / (1- ICMS da operação%)

PV com Impostos = 41,50 / (1- 12%)

PV com Impostos = 41,50 / (1- 0,12)

PV com Impostos = 41,50 / (0,88)

PV com Impostos = 47,15

Vamos apurar o resultado:

Preço de Venda de SP para SC = 47,15

ICMS de SC para SC = 12,00%

ICMS da operação = 47,15 x 12,00%

ICMS da operação = 5,65

Faturamento Líquido = 41,50

Visão da Indústria:

Indústria vende o produto por: R$ 47,15

ICMS da operação: 12,00%

Visão do Distribuidor:

Preço de compra do produto: 47,15

ICMS da operação: 12,00%

Visão da Rede de Farmácia:

Preço de compra do produto: R$ 65,00

ICMS da operação: 17,00%

Preço de venda do produto: R$ 85,00

ICMS da operação: 17,00%

Visão do consumidor Final:

Preço de compra: 85,00

Vamos agora aos cálculos desta operação completa de Débito e Crédito.

A princípio, vamos analisar essa operação pelo ponto de vista da indústria:

A indústria vende um produto em São Paulo por R$47,15, com uma alíquota de ICMS de 12,00%.

Preço de Venda = 47,15

ICMS da Operação = 12,00%

ICMS Débito = (Preço de Venda x ICMS da Operação)

ICMS Débito = 47,15 x 12,00%

ICMS Débito = 5,65

Faturamento Líquido = (Preço de Venda – ICMS Débito)

Faturamento Líquido = 47,15 – 5,65

Faturamento Líquido = 41,50

Nesse caso, a indústria vendeu o produto por R$47,15 e, descontando o débito do ICMS, teve um faturamento líquido de imposto de R$41,50.

Agora, vamos analisar o ponto de vista do distribuidor, a partir da compra:

O distribuidor compra o produto por R$47,15 e tem um crédito de 12,00% sobre a compra.

Veja que preço de compra é diferente de custo.

Preço de Compra = 47,15

ICMS da Operação = 12,00%

ICMS Crédito = (Preço de Compra x ICMS da Operação)

ICMS Crédito = 47,15 x 12,00%

ICMS Crédito = 5,65

Custo = (Preço de Compra – ICMS Crédito)

Custo = 47,15 – 5,65

Custo = 41,50

Operação de venda do distribuidor para a rede:

O distribuidor vende o produto em Santa Catarina para uma rede por R$65,00, com uma alíquota de ICMS de 17,00%.

Preço de Venda = 65,00

ICMS da Operação = 17,00%

ICMS Débito = (Preço de Venda x ICMS da Operação)

ICMS Débito = 65,00 x 17,00%

ICMS Débito = 11,05

Faturamento Líquido = (Preço de Venda – ICMS Débito)

Faturamento Líquido = 65,00 – 11,05

Faturamento Líquido = 53,95

Veja que o distribuidor agora deve para o governo de Santa Catarina o valor de R$11,05, porém, ele tem um crédito da compra de R$5,65. Dessa forma, ela deve pagar ao governo a diferença de débito e crédito, que confere ao valor de R$5,40.

ICMS Débito = 11,05

ICMS Crédito = 5,65

Valor a Pagar = 5,40

Ponto de vista da rede, a partir da compra:

Preço de Compra = 65,00

ICMS da Operação = 17,00%

ICMS Crédito = (Preço de Compra x ICMS da Operação)

ICMS Crédito = 65,00 x 17,00%

ICMS Crédito = 11,05

Custo = (Preço de Compra – ICMS Crédito)

Custo = 65,00 – 11,05

Custo = 53,95

Operação da Rede vendendo para o consumidor final:

A rede decide vender seu produto por R$85,00.

Preço de Venda = 85,00

ICMS da Operação = 17,00%

ICMS Débito = (Preço de Venda x ICMS da Operação)

ICMS Débito = 85,00 x 17,00%

ICMS Débito = 14,45

Faturamento Líquido = (Preço de Venda – ICMS Débito)

Faturamento Líquido = 85,00 – 14,45

Faturamento Líquido = 70,55

Veja que a rede agora deve para o governo de Santa Catarina o valor de R$14,45, porém, ele tem um crédito da compra de R$11,05. Dessa forma, ela deve pagar ao governo a diferença de débito e crédito, que confere ao valor de R$3,40.

ICMS Débito = 14,45

ICMS Crédito = 11,05

Valor a Pagar = 3,40

Para finalizar o raciocínio, vamos à visão do governo de Santa Catarina:

Débito pago pela Indústria = 5,65

Diferença paga pelo Distribuidor = 5,40

Diferença paga pela Rede = 3,40

Total Arrecadado = (Débito pago pela Indústria + Diferença paga pelo Distribuidor Diferença paga pela Rede)

Total Arrecadado = 5,65 + 5,40 + 3,40

Total Arrecadado = 14,45

Perceba que o governo de Santa Catarina no fim arrecadou R$ 14,45, que é igual a 17,00% do valor final do produto, e este chegou ao consumidor final por R$ 85,00.

Total Arrecadado = 14,45

Valor final da Venda = 85,00

Representa = (Total Arrecadado / Valor final da Venda)

Representa = 14,45 / 85,00

Representa = 0,17

Representa = 17,00% (transformando em percentual)

Para finalizar o raciocínio, vamos à visão do governo de Santa Catarina:

Débito pago pela Indústria = 5,65

Diferença paga pelo Distribuidor = 5,40

Diferença paga pela Rede = 3,40

Total Arrecadado = (Débito pago pela Indústria + Diferença paga pelo Distribuidor Diferença paga pela Rede)

Total Arrecadado = 5,65 + 5,40 + 3,40

Total Arrecadado = 14,45

Perceba que o governo de Santa Catarina no fim arrecadou R$ 14,45, que é igual a 17,00% do valor final do produto, e este chegou ao consumidor final por R$ 85,00.

Total Arrecadado = 14,45

Valor final da Venda = 85,00

Representa = (Total Arrecadado / Valor final da Venda)

Representa = 14,45 / 85,00

Representa = 0,17

Representa = 17,00% (transformando em percentual)

Conta completa visão rede:

Preço de Compra = 65,00

ICMS da Operação = 17,00%

ICMS Crédito = (Preço de Compra x ICMS da Operação)

ICMS Crédito = 65,00 x 17,00%

ICMS Crédito = 11,05

Custo = (Preço de Compra – ICMS Crédito)

Custo = 65,00 – 11,05

Custo = 53,95

Faturamento Bruto = 85,00

ICMS de Venda = 17,00%

ICMS Débito = (Faturamento Bruto x ICMS de Venda)

ICMS Débito = 85,00 x 17,00%

ICMS Débito = 14,45

Faturamento Líquido = (Faturamento Bruto – ICMS Débito)

Faturamento Líquido = 85,00 – 14,45

Faturamento Líquido = 70,55

Custo = 53,95

Lucro = (Faturamento Líquido – Custo)

Lucro = 70,55 – 53,95

Lucro = 16,60

Veja que nos dois cenários a rede conseguiu ter o mesmo lucro, isso acontece porque a indústria vendeu o produto dentro de SC por R$ 50,00 porque ali ela teria que aplicar o ICMS maior de 17,00%, já na venda de SP para SC, ela vendeu mais barato por R$ 47,15, pois neste caso o ICMS era menor de 12,00%.

Imagine o seguinte cálculo:

A Indústria quer ter um lucro de 50% e o seu custo é R$ 20,75 então ela faz a seguinte matemática:

Custo = 20,75

Margem = 50%

Preço de Venda sem Imposto (Net) = Custo / (1 – Margem%)

Preço de Venda sem Imposto (Net) = 20,75 / (1 – 50%)

Preço de Venda sem Imposto (Net) = 20,75 / (1 – 0,50)

Preço de Venda sem Imposto (Net) = 20,75 / 0,50

Preço de Venda sem Imposto (Net) = 41,50

Agora já temos o preço de venda sem impostos.

Vamos agora formar o preço de venda da indústria dentro de SP:

Preço de venda = Preço de venda sem imposto (Net) / (1 – ICMS%)

Preço de venda = 41,50 / (1 – 17%)

Preço de venda = 41,50 / (1 – 0,17)

Preço de venda = 41,50 / 0,83

Preço de venda = 50,00

Vamos apurar o resultado:

Faturamento Bruto = 50,00

ICMS de Venda = 17,00%

ICMS Débito = (Faturamento Bruto x ICMS de Venda)

ICMS Débito = 50,00 x 17,00%

ICMS Débito = 8,50

Faturamento Líquido = (Faturamento Bruto – ICMS Débito)

Faturamento Líquido = 50,00 – 8,50

Faturamento Líquido = 41,50

Custo = 20,75

Lucro = (Faturamento Líquido – Custo)

Lucro = 41,50 – 20,75

Lucro = 20,75

Margem = (Lucro / Faturamento Líquido)

Margem = 20,75 / 41,50

Margem = 0,50

Margem = 50,00% (transformando em percentual)

Vamos agora formar o preço de venda da indústria dentro de SP para SC:

Preço de Venda = Preço de venda sem imposto (Net) / (1 – ICMS%)

Preço de Venda = 41,50 / (1 – 12%)

Preço de Venda = 41,50 / (1 – 0,12)

Preço de Venda = 41,50 / 0,88

Preço de Venda = 47,15

Vamos apurar o seu resultado:

Faturamento Bruto = 47,15

ICMS de Venda = 12,00%

ICMS Débito = (Faturamento Bruto x ICMS de Venda)

ICMS Débito = 47,15 x 12,00%

ICMS Débito = 5,65

Faturamento Líquido = (Faturamento Bruto – ICMS Débito)

Faturamento Líquido = 47,15 – 5,65

Faturamento Líquido = 41,50

Custo = 20,75

Lucro = (Faturamento Líquido – Custo)

Lucro = 41,50 – 20,75

Lucro = 20,75

Margem = (Lucro / Faturamento Líquido)

Margem = 20,75 / 41,50

Margem = 0,50

Margem = 50,00% (transformando em percentual)

Veja que, independentemente da indústria vender seu produto de Santa Catarina para Santa Catarina ou de São Paulo para Santa Catarina, tanto o faturamento líquido quanto o lucro permanece o mesmo.

Como Obter seu Certificado?

Ao final de cada módulo, oferecemos uma prova de múltipla escolha com um total de dez questões. É necessário obter pelo menos sete acertos para ser aprovado.

Certifique-se de preencher corretamente o cabeçalho da prova, pois utilizaremos esses dados para enviar o certificado diretamente para você pelo WhatsApp.

Teste sua Habilidade no Módulo ICMS Débito e Crédito

Contato para informações sobre Ferramentas, Consultoria, Mentoria ou Treinamento:

► E-mail: [email protected]

► (11) 97543-4715

Grupo WhatsApp: Mantenha-se informado sobre todas as atualizações e mudanças tributárias