Navegar pelo complexo sistema tributário brasileiro pode ser uma tarefa desafiadora, especialmente quando se trata do Imposto sobre Circulação de Mercadorias e Serviços (ICMS).

É por isso que criamos este “Guia Completo do ICMS: Entenda, Calcule e Domine”.

Neste guia abrangente, vamos desvendar todos os aspectos do ICMS, tornando-o acessível e compreensível, seja você um empresário, um profissional de contabilidade ou simplesmente alguém interessado em entender mais sobre ICMS.

Vamos explorar o que é o ICMS, como funciona em operações internas e interestaduais, e como calcular o ICMS Débito e Crédito. Também vamos mergulhar na Substituição Tributária do ICMS, uma área que muitas vezes causa confusão.

Além disso, vamos discutir o ICMS no contexto brasileiro, incluindo como ele é aplicado em operações interestaduais e como é calculado. Vamos fornecer uma tabela de alíquotas por estado, exemplos práticos de cálculo do ICMS e vídeos explicativos.

Também vamos explicar a diferença entre débito e crédito do ICMS e fornecer orientações sobre como calcular cada um.

Para tornar este guia ainda mais útil, vamos incluir simuladores em Excel que você pode usar para entender melhor como o ICMS é aplicado em diferentes situações.

Então, se você está pronto para dominar o ICMS, continue lendo. Este guia foi feito para você.

O que é ICMS?

O Imposto sobre Circulação de Mercadorias e Serviços, mais conhecido pela sigla ICMS, é um dos principais impostos existentes no sistema tributário brasileiro. Ele é um imposto estadual, o que significa que é instituído e recolhido pelos Estados e pelo Distrito Federal.

O ICMS incide sobre a circulação de mercadorias, incluindo o comércio exterior e o transporte intermunicipal e interestadual, bem como sobre a prestação de serviços.

Isso significa que sempre que uma mercadoria é vendida, seja dentro do mesmo estado (operação interna) ou entre estados diferentes (operação interestadual), o ICMS é aplicado.

O ICMS é um imposto indireto, o que significa que o valor do imposto é repassado ao consumidor final no preço do produto. No entanto, a responsabilidade pelo recolhimento do imposto é do comerciante, que deve calcular o valor do ICMS e repassá-lo ao governo estadual.

O valor do ICMS varia de estado para estado, pois cada um tem sua própria alíquota. Além disso, o valor do ICMS também pode variar dependendo do tipo de produto, pois alguns produtos são isentos de ICMS ou têm uma alíquota reduzida e outros podem ultrapassar o valor da alíquota padrão.

Entender o ICMS é fundamental para qualquer pessoa que esteja envolvida no comércio de mercadorias no Brasil.

No próximo tópico, vamos explorar como o ICMS funciona em mais detalhes.

ICMS em operações internas

As operações internas são aquelas que ocorrem dentro do mesmo estado. Quando falamos de ICMS em operações internas, estamos nos referindo ao ICMS que é cobrado quando uma mercadoria é vendida ou um serviço é prestado dentro do mesmo estado.

Em uma operação interna, a alíquota do ICMS que é aplicada é a alíquota interna do estado onde a operação está ocorrendo.

Cada estado brasileiro tem sua própria alíquota interna de ICMS, que pode variar de 17% a 22%, dependendo do estado.

Vamos considerar um exemplo para entender melhor como o ICMS é calculado em uma operação interna.

Suponha que uma empresa em São Paulo venda mercadorias no valor de R$ 100,00. A alíquota interna de ICMS em São Paulo é de 18%. Portanto, o valor do ICMS que será cobrado nessa operação é de R$ 100,00 * 18% = R$ 18,00.

É importante lembrar que o ICMS é um imposto indireto. Isso significa que, embora seja a empresa que recolhe o imposto, o custo do ICMS é repassado ao consumidor final no preço do produto ou serviço.

Além disso, em uma operação interna, a empresa que vende a mercadoria tem o débito de ICMS e a empresa que compra pode se creditar do ICMS pago pelo vendedor, é o chamado ICMS Débito e Crédito.

Case:

Visão do vendedor:

Valor da venda: 100,00

ICMS da venda: 18,00%

Débito de ICMS: 18,00

Faturamento Bruto: 100,00

ICMS da Venda: 18,00

Faturamento líquido: 82,00

Visão do comprador:

Valor da compra: 100,00

ICMS da compra: 18,00%

Crédito de ICMS: 18,00

Valor compra: 100,00

ICMS Crédito: 18,00

Custo mercadoria: 82,00

No próximo tópico, vamos explorar como o ICMS funciona em operações interestaduais.

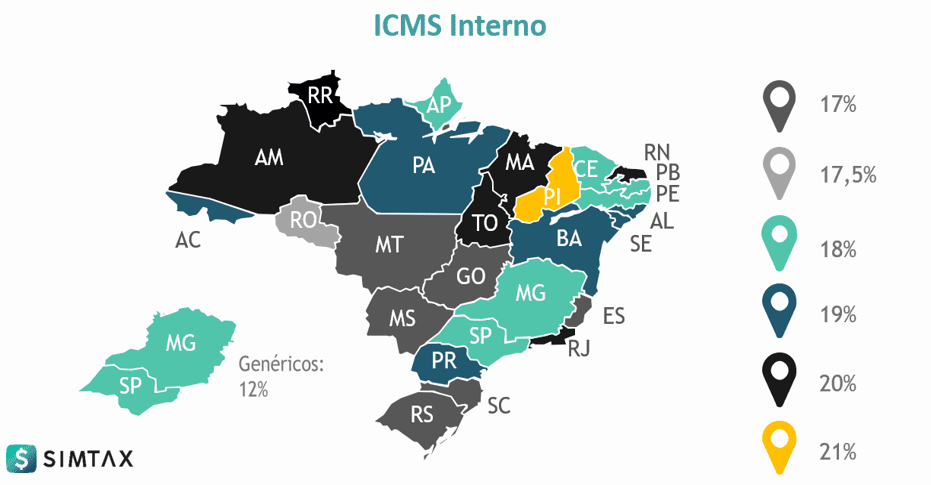

Mapa do ICMS com a alíquotas de Medicamento por estado

Tabela de ICMS por estado

Para te ajudar melhor na pesquisa do ICMS por Estado, criamos um artigo com todas as tabelas de ICMS por UF

ICMS em operações interestaduais

As operações interestaduais são aquelas que ocorrem entre diferentes estados. Quando falamos de ICMS em operações interestaduais, estamos nos referindo ao ICMS que é cobrado quando uma mercadoria é vendida entre estados diferentes.

A alíquota interestadual é fixada pelo Senado Federal e pode ser de 4%, 7% ou 12%, dependendo dos estados envolvidos na operação e da nacionalidade do produto.

Vamos considerar um exemplo para entender melhor. Suponha que uma empresa em São Paulo venda mercadorias no valor de R$ 100,00 para uma empresa em Minas Gerais. A alíquota de ICMS de São Paulo para Minas é de 12%.

Nesse caso, o valor do ICMS que será cobrado na operação é:

Visão do vendedor:

Valor da venda: 100,00

ICMS da venda: 12,00%

Débito de ICMS: 12,00 (Esse valor é devido ao estado de SP)

Faturamento Bruto: 100,00

ICMS da Venda: 12,00

Faturamento líquido: 88,00

Visão do comprador:

Valor da compra: 100,00

ICMS da compra: 12,00%

Crédito de ICMS: 12,00 (Esse valor de crédito da empresa no estado de MG)

Valor compra: 100,00

ICMS Crédito: 12,00

Custo mercadoria: 82,00

No próximo tópico, vamos explorar o ICMS em produtos importados na operação interestadual.

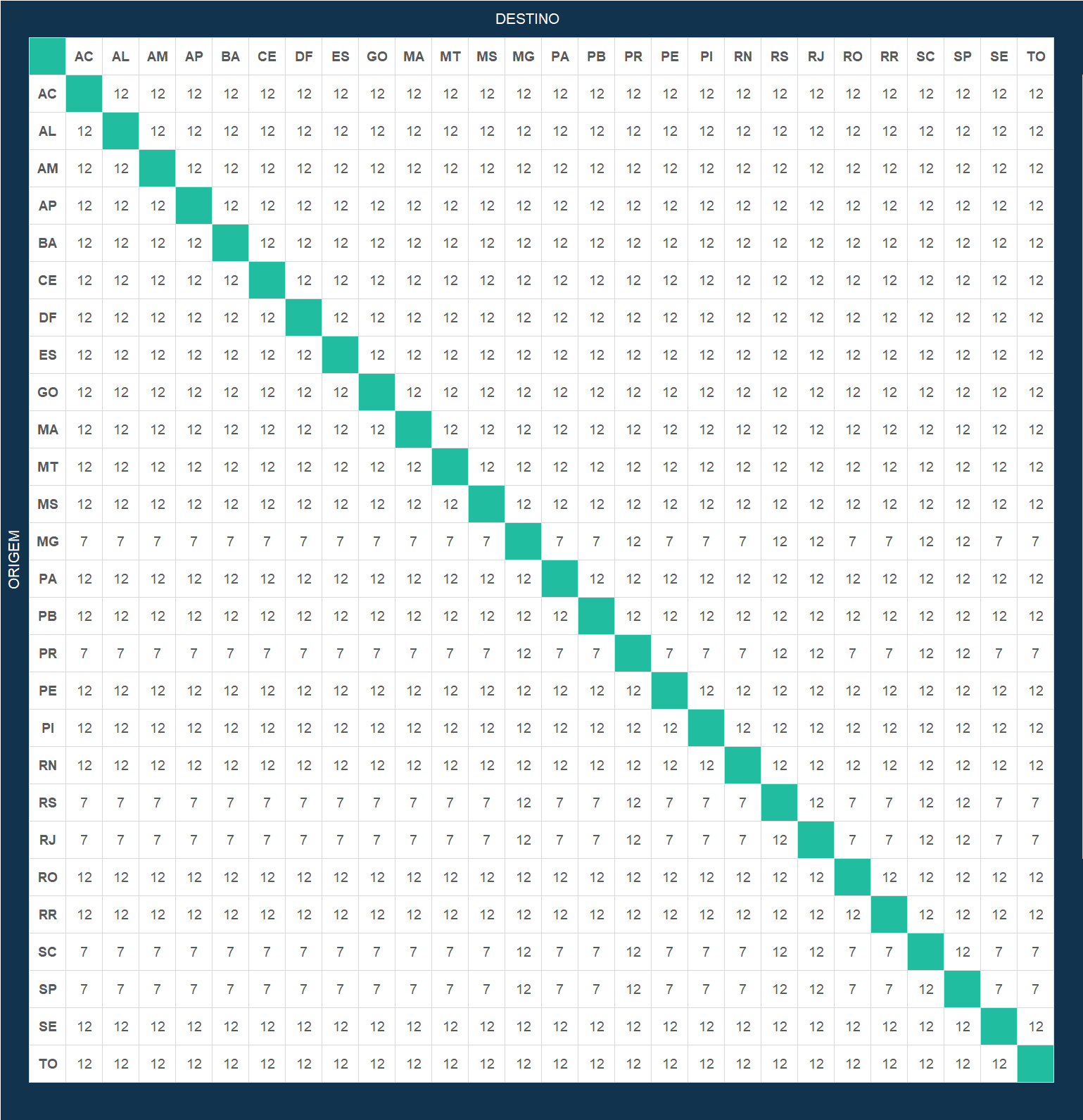

Veja a tabela de ICMS Interestadual:

ICMS em produtos importados na operação interestadual

Quando falamos de ICMS em produtos importados em operações interestaduais, estamos nos referindo ao ICMS que é cobrado quando uma mercadoria importada é vendida de um estado para outro.

De acordo com a Resolução 13 do Senado Federal, a alíquota do ICMS para produtos importados em operações interestaduais é de 4%.

Esta resolução foi implementada para evitar a “guerra fiscal” entre os estados, que competiam entre si para oferecer alíquotas de ICMS mais baixas para atrair empresas importadoras.

Vamos considerar um exemplo para entender melhor. Suponha que uma empresa em São Paulo importe uma mercadoria no valor de R$ 100,00 e venda essa mercadoria para uma empresa em Minas Gerais. A alíquota de ICMS para produtos importados em operações interestaduais é de 4%, então o valor do ICMS da operação interestadual é de R$ 100,00 * 4% = R$ 4,00.

Visão do vendedor:

Valor da venda: 100,00

ICMS da venda: 4,00%

Débito de ICMS: 4,00 (Esse valor é devido ao estado de SP)

Faturamento Bruto: 100,00

ICMS da Venda: 4,00

Faturamento líquido: 96,00

Visão do comprador:

Valor da compra: 100,00

ICMS da compra: 4,00%

Crédito de ICMS: 4,00 (Esse valor de crédito da empresa no estado de MG)

Valor compra: 100,00

ICMS Crédito: 4,00

Custo mercadoria: 96,00

No próximo tópico, vamos explorar CST (Código de Situação Tributária).

CST (Código de Situação Tributária)

O Código de Situação Tributária, mais conhecido pela sigla CST, é um código numérico que identifica a tributação do ICMS de um produto. Ele é usado na emissão de notas fiscais e é fundamental para o cálculo correto do ICMS.

O CST é composto por três dígitos. O primeiro dígito indica a origem da mercadoria, o segundo e o terceiro dígitos indicam a tributação do ICMS.

Existem 9 possibilidades para o primeiro dígito do CST, que vão de 0 a 8 e indicam se a mercadoria é nacional, estrangeira importada diretamente ou estrangeira adquirida no mercado interno.

Importante: Sempre que a mercadoria tem a CST iniciando com 1,2,3 ou 8 é considerada importada e tem o ICMS de 4% nas operações interestaduais.

Veja abaixo a tabela de CST:

No próximo tópico, vamos explorar como calcular o ICMS Débito e Crédito.

Como calcular o ICMS Débito e Crédito

O cálculo do ICMS Débito e Crédito é uma parte fundamental do funcionamento do ICMS. Ele é baseado no princípio da não cumulatividade, que permite que o contribuinte se credite do ICMS pago nas operações anteriores.

ICMS Débito

O ICMS Débito é o imposto devido pela venda de mercadorias. Ele é calculado aplicando a alíquota do ICMS ao valor da operação. Por exemplo, se uma empresa vende mercadorias no valor de R$ 200,00 e a alíquota do ICMS é de 18%, o ICMS Débito será de R$ 200,00 * 18% = R$ 36,00.

ICMS Crédito

O ICMS Crédito é o imposto já pago nas operações de compra. Ele é calculado da mesma forma que o ICMS Débito, mas é aplicado ao valor das compras. Por exemplo, se uma empresa compra mercadorias no valor de R$ 100,00 e a alíquota do ICMS é de 18%, o ICMS Crédito será de R$ 100,00 * 18% = R$ 18,00.

Cálculo do ICMS a recolher

O valor do ICMS a recolher é a diferença entre o ICMS Débito e o ICMS Crédito.

No exemplo acima, o ICMS a recolher seria de:

R$ 36,00 (ICMS Débito)

(-) R$ 18,00 (ICMS Crédito)

(=) R$ 18,00 é o ICMS a recolher

É importante lembrar que o ICMS Crédito só pode ser usado para reduzir o ICMS Débito. Se o ICMS Crédito for maior que o ICMS Débito, a diferença pode ser acumulada para ser utilizada nos períodos seguintes, mas não pode ser restituída ou compensada com outros impostos.

No próximo tópico, vamos explorar como funciona a substituição tributária do ICMS.

ICMS: Como funciona a substituição tributária

A substituição tributária é um regime de tributação do ICMS que transfere a responsabilidade pelo recolhimento do imposto de um contribuinte para outro. Este regime é aplicado a determinados produtos e tem como objetivo facilitar a fiscalização e evitar a evasão fiscal.

Na substituição tributária, o imposto é recolhido de uma única vez, no início da cadeia produtiva.

O contribuinte substituto, que é o responsável pelo recolhimento do imposto, paga o ICMS devido por toda a cadeia até o consumidor final. Os demais contribuintes, chamados de contribuintes substituídos, não precisam pagar o ICMS quando vendem a mercadoria.

O cálculo do ICMS na substituição tributária é baseado no preço final ao consumidor, que pode ser estimado com base em uma margem de valor agregado (MVA) estabelecida pelo governo estadual.

O MVA pega o preço de venda que esta sendo pratica e tenta projetar o valor que vai chegar no consumidor final.

Vamos considerar um exemplo para entender melhor. Suponha que uma indústria venda uma mercadoria para um varejista por R$ 100,00.

A MVA é de 40% e a alíquota do ICMS é de 18%.

Nesse caso, veja como fica abaixo o cálculo:

Cálculo de Substituição tributária por MVA

Valor da venda: 100,00

MVA: 40,00%

Base de Cálculo: PV *(1+MVA%)

Base de Cálculo: 100*(1+40%)

Base de Cálculo: 100*(1+0,40)

Base de Cálculo: 100*(1,40)

Base de Cálculo: 140,00

ICMS interno: 18,00%

ST Débito: 25,20

Valor da venda: 100,00

ICMS interno: 18,00%

ICMS Próprio: 18,00

ST = ST Débito- ICMS Próprio

ST = 25,20 – 18,00

ST = 7,20

Custo de quem esta comprando a mercadoria é de 107,20.

ICMS: Substituição Tributária e seus métodos de cálculo

Como mencionado anteriormente, a substituição tributária é um regime especial de tributação do ICMS que transfere a responsabilidade pelo recolhimento do imposto de um contribuinte para outro. O cálculo do ICMS na substituição tributária pode ser feito de diferentes maneiras, dependendo do tipo de produto. Vamos explorar os três principais métodos: MVA, PMPF e PMC menos redutor.

MVA (Margem de Valor Agregado)

A MVA é um percentual definido pelo governo estadual que estima o valor que será agregado à mercadoria até a venda ao consumidor final. O ICMS devido é calculado aplicando a alíquota do ICMS ao preço final ao consumidor, que é o preço de venda do contribuinte substituto acrescido da MVA.

PMPF (Preço Médio Ponderado a Consumidor Final)

O PMPF é um valor definido pelo governo estadual que estima o preço médio de venda de um produto ao consumidor final. Ele é usado principalmente para produtos sujeitos à substituição tributária que têm preços muito variáveis, como combustíveis, bebidas e medicamentos. O ICMS devido é calculado aplicando a alíquota do ICMS ao PMPF.

PMC menos redutor

O PMC menos redutor é um método usado principalmente para medicamentos. O PMC (Preço Máximo ao Consumidor) é o preço máximo que pode ser cobrado pelo medicamento ao consumidor final. O redutor é um percentual definido pelo governo estadual que é subtraído do PMC para obter a base de cálculo do ICMS. O ICMS devido é calculado aplicando a alíquota do ICMS à base de cálculo.

É importante lembrar que o método de cálculo do ICMS na substituição tributária depende do tipo de produto e das regras estabelecidas pelo governo estadual. Portanto, é fundamental consultar a legislação do seu estado para saber qual método aplicar.

ICMS: Simuladores e ferramentas de cálculo

Calcular o ICMS pode ser uma tarefa complexa, especialmente quando se trata de operações interestaduais, substituição tributária e cálculos de débito e crédito. Felizmente, existem várias ferramentas e simuladores disponíveis que podem facilitar essa tarefa.

Na SimTax, nós desenvolvemos uma série de simuladores e ferramentas de cálculo para ajudar você a calcular o ICMS de forma precisa e eficiente. Nossos simuladores incluem:

Simulador de Substituição Tributária: Este simulador permite que você calcule o ICMS devido na substituição tributária, levando em consideração a MVA, o PMPF ou o PMC menos redutor, dependendo do tipo de produto.

Simulador de ICMS Débito e Crédito: Este simulador permite que você calcule o ICMS Débito e Crédito, levando em consideração a alíquota do ICMS, o valor das operações e o ICMS já pago nas operações anteriores.

Simulador de ICMS em Operações Interestaduais: Este simulador permite que você calcule o ICMS em operações interestaduais, levando em consideração a alíquota interna e a alíquota interestadual.

Além desses simuladores, também oferecemos outras ferramentas e recursos para ajudar você a entender e calcular o ICMS. Todos os nossos simuladores e ferramentas de cálculo estão disponíveis para download na nossa área de conteúdo. Você pode baixá-los e usá-los agora para facilitar o cálculo do ICMS.

Conclusão:

O ICMS é um dos impostos mais importantes e complexos do sistema tributário brasileiro. Ele incide sobre uma ampla gama de operações, desde a venda de mercadorias e a prestação de serviços até a circulação de mercadorias entre estados e a importação de produtos estrangeiros.

Neste guia, exploramos o que é o ICMS, como ele funciona em diferentes tipos de operações, como calcular o ICMS Débito e Crédito, como funciona a substituição tributária e quais ferramentas e simuladores você pode usar para facilitar o cálculo do ICMS.

Esperamos que este guia tenha ajudado você a entender melhor o ICMS e a se sentir mais confiante para calcular e recolher este imposto corretamente. Lembre-se de que a legislação tributária pode mudar, por isso é importante manter-se atualizado e consultar um profissional de contabilidade ou um advogado tributarista se tiver dúvidas.

Na SimTax, estamos comprometidos em fornecer informações claras e precisas sobre o ICMS e outros impostos. Se você precisar de mais informações ou de ajuda para calcular o ICMS, não hesite em visitar nossa área de conteúdo e baixar nossos simuladores e ferramentas de cálculo.

Treinamento Tributário:

Você vai aprender, de forma prática, didática e com simuladores em Excel, a dominar as regras de PIS/COFINS, IPI, ICMS, ICMS débito e crédito, substituição tributária, margem, mark-up, modelagem de formação de preço de venda, lucratividade e também as regras de medicamentos com PF, PMC, PMPF, MVA, preço na revista e CMED, além de muito mais.

Grupo WhatsApp: Mantenha-se informado sobre todas as atualizações e mudanças tributárias