O Supremo Tribunal Federal (STF) definiu que a partir de janeiro de 2024, não incide mais o ICMS nas transferências.

A responsabilidade de definir a transferência de créditos ficou a cargo dos estados, que regulamentaram o processo por meio do Convênio 174/23.

Se você está se perguntando o que exatamente foi decidido e como isso impacta sua realidade, este artigo é para você.

Abordaremos em detalhes o desfecho desse assunto, descomplicando o processo para que você compreenda as implicações dessas mudanças nos seus negócios e também o convênio 174/23 que vai contra a decisão do STF, criando o novo modelo para transferência.

Para obter uma compreensão detalhada sobre o assunto, sugiro a leitura deste artigo juntamente com a visualização do vídeo a seguir.

ADC 49: ICMS - Decisão no STF sobre Transferência de Créditos

Havia um debate sobre a cobrança do ICMS no ato de movimentar mercadoria entre estados, mas sem mudar de proprietário, de uma filial para a matriz, por exemplo.

Segundo os princípios do ICMS, esse movimento não deveria ter a cobrança do imposto, mas como nunca foi algo explícito, essa “zona cinza” sempre foi explorada.

Porém, agora a ADC 49, uma Ação Declaratória de Constitucionalidade, chega para clarear esse cenário.

O STF julgou inconstitucional a cobrança do ICMS nas transferências entre estados sem mudança de propriedade.

Em resumo o STF decidiu que não teria mais o ICMS na transferência, mas ainda cabia aos estados definir sobre o crédito que entrou no estado.

Qual o maior Impacto nas Transferências?

Nas operações de Cross Docking, a viabilidade dessa prática pode ser comprometida devido a possíveis mudanças na legislação que retirariam o crédito de transferência para empresas do mesmo grupo CNPJ.

Em outras palavras, ao realizar a transferência de mercadorias entre estados, essas empresas não teriam débito de ICMS e nem crédito.

Essa mudança impactaria diretamente as estratégias logísticas, exigindo uma revisão cuidadosa das práticas operacionais e financeiras das empresas que dependem desse modelo.

Caso não tenha conhecimento sobre o que é uma operação Cross Docking, não se preocupe estamos aqui para esclarecer.

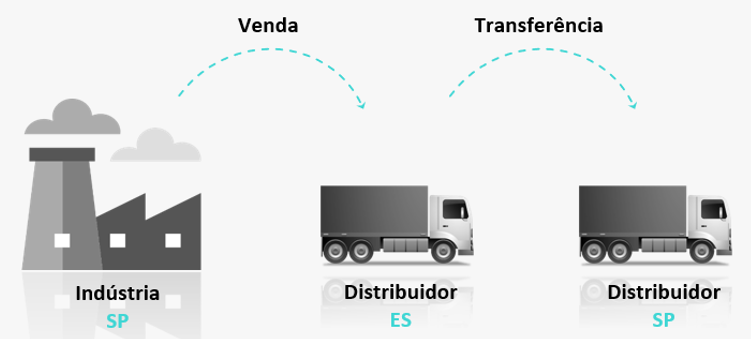

O que é Cross Docking?

O Cross Docking consiste em comprar um determinado produto em uma filial localizada em um estado e, posteriormente, transferir essa mercadoria para outra filial ou matriz localizada em um estado diferente, onde a efetiva venda será realizada.

Essa prática é bastante comum, especialmente em operações entre São Paulo e Espírito Santo, por exemplo.

Convênio 174: Entenda as Regras para Transferência de Crédito entre Filiais

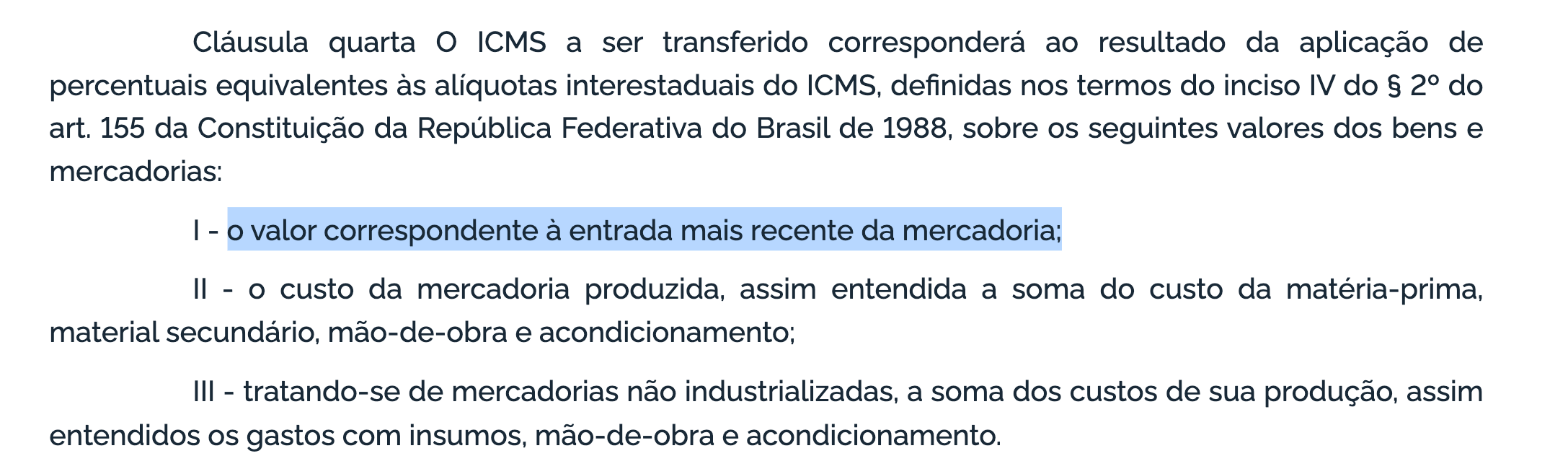

Até janeiro de 2024, os estados tinham o prazo para estabelecer as regras da transferência de créditos entre empresas do mesmo grupo. No Convênio 174/23, essa decisão foi formalizada.

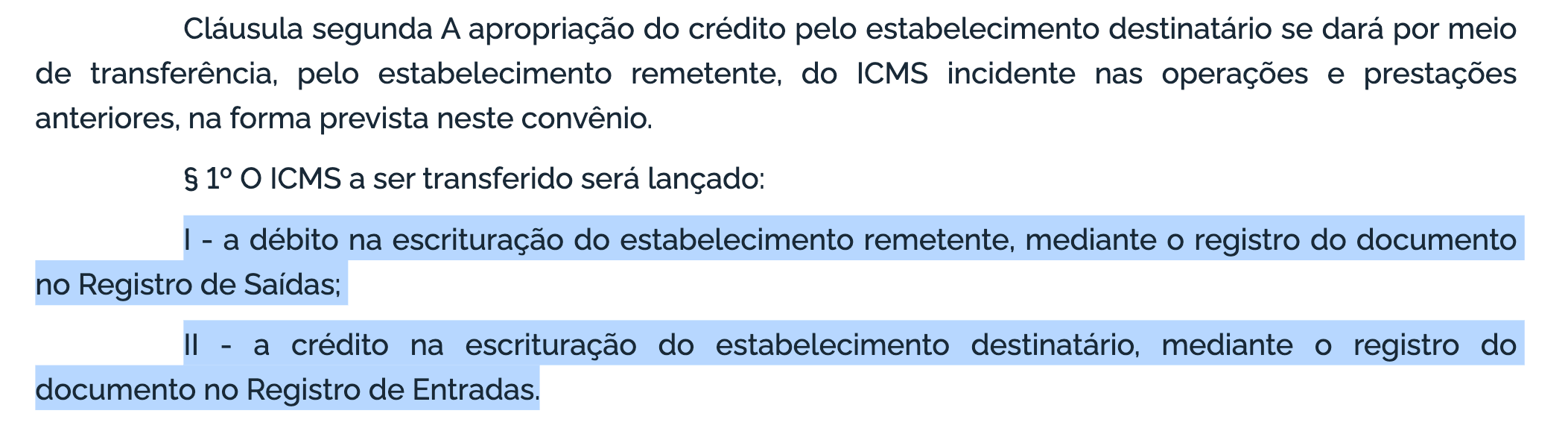

Os estados, basicamente, determinaram que nas notas fiscais de transferência, o ICMS será destacado nos campos próprios, gerando um débito no estabelecimento de origem e um crédito no estabelecimento de destino.

O cálculo desse imposto será realizado com base nas alíquotas interestaduais de 4%, 7% ou 12%, calculado sobre o preço de custo da mercadoria transferida, seja custo de aquisição ou custo de produção.

Descomplicando as Mudanças e Entendendo as Definições

Embora tenha sido determinado que o ICMS não será mais aplicado nas transferências interestaduais, a prática de destacar o imposto continuará, agora como um meio de direcionar o crédito ao destino desejado.

As empresas manterão a utilização dos benefícios fiscais nas transferências, já que o processo permanecerá inalterado, com destaque do imposto em campo próprio, gerando débito no estado de origem e crédito no estado de destino.

Dessa forma, as empresas não enfrentarão prejuízos financeiros nem a perda de benefícios fiscais a partir de janeiro de 2024. Em resumo, a alteração é mínima e não terá impacto.

Grupo WhatsApp: Mantenha-se informado sobre todas as atualizações e mudanças tributárias