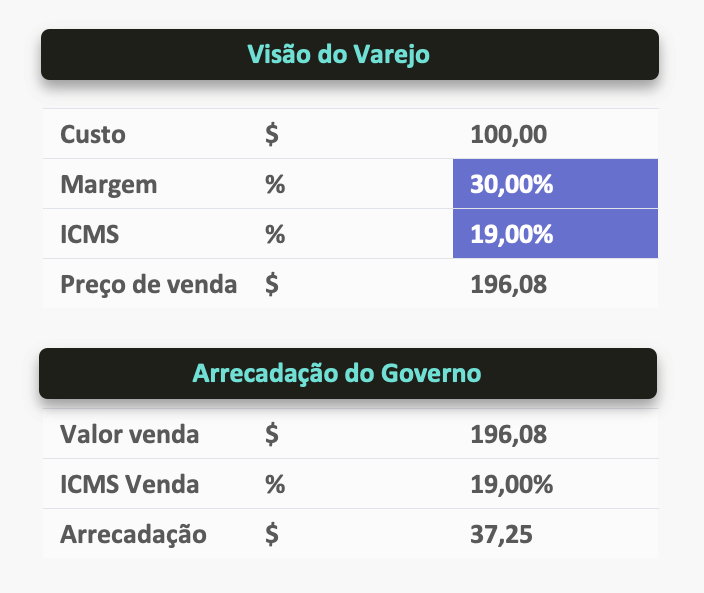

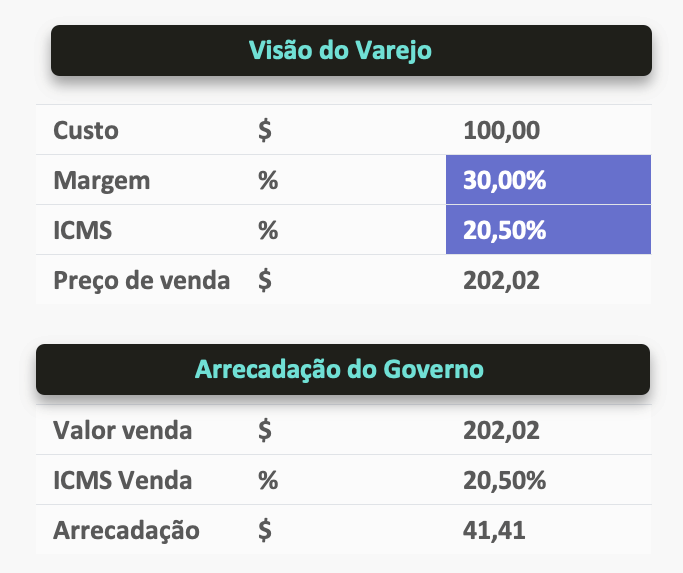

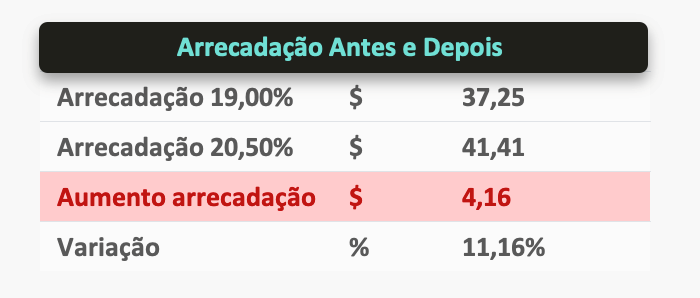

A Lei 14.629 de 8-11-2023, publicada no DO-BA de 9-11-2023, modifica a Lei 7.014 de 4-12-96 que instituiu o ICMS. Dentre as alterações destacamos a majoração da alíquota geral do ICMS de 19% para 20,5%, produzindo efeitos a partir de 7-2-2024.

O GOVERNADOR DO ESTADO DA BAHIA, faço saber que a Assembleia Legislativa decreta e eu sanciono a seguinte

LEI:

Art. 1° O inciso I do caput do art. 15 da Lei n° 7.014, de 04 de dezembro de 1996, passa a vigorar com a seguinte modificação:

Art. 15 – I – 20,5% (vinte e meio por cento)

Art. 2° O inciso I do caput do art. 15 da Lei n° 7.014, de 04 de dezembro de 1996, passa a vigorar com os seguintes acréscimos:

Art. 15 – I –

- g) nas operações com energia elétrica, inclusive na entrada oriunda de outra unidade da federação;

h) nas prestações de serviços de comunicação e telecomunicações de qualquer natureza;

Art. 3° Ficam revogados os seguintes dispositivos da Lei n° 7.014, de 04 de dezembro de 1996:

I – a alínea “i” do inciso II do caput do art. 16;

II – o inciso V do caput do art. 16.

Art. 4° Esta Lei entra em vigor na data de sua publicação, produzindo efeitos:

I – 90 (noventa) dias após a data da publicação para o art. 1°, exceto em relação às operações com energia elétrica e prestações serviços de comunicação e telecomunicação, cujos efeitos ocorrerão a partir de 1° de janeiro de 2024;

II – a partir de 1° de janeiro de 2024, para os arts. 2° e 3°.