Você sabe o que é Contribuinte e Não Contribuinte de ICMS? O ICMS é um tributo de competência estadual que incide sobre a circulação de mercadorias, transporte interestadual e intermunicipal, e serviços de comunicação.

Esse imposto é essencial para a arrecadação dos estados brasileiros, mas sua aplicação depende de o sujeito ser classificado como Contribuinte ou Não Contribuinte de ICMS.

Vamos explorar essa diferença, focando em exemplos do setor hospitalar e farmacêutico.

O que é um Contribuinte de ICMS?

O contribuinte de ICMS é aquele que, em regra, realiza operações de circulação de mercadorias ou presta serviços que são tributáveis pelo ICMS.

De acordo com a legislação vigente, pessoas jurídicas ou físicas que vendem mercadorias, prestam serviços de transporte intermunicipal e interestadual ou de comunicação, ou realizam outras atividades previstas na Constituição Federal, são obrigadas a recolher esse imposto.

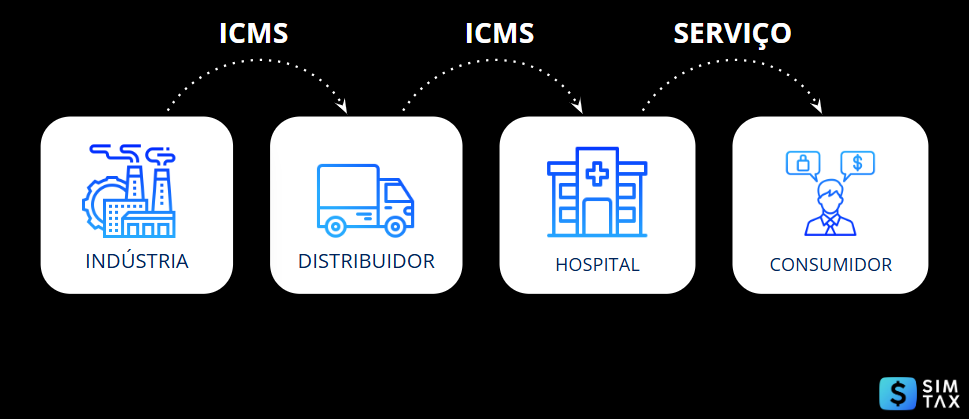

Por exemplo, empresas do setor farmacêutico, como indústrias de medicamentos e distribuidores de produtos de saúde, são contribuinte de ICMS. Quando esses produtos são vendidos ao consumidor final, imposto é cobrado sobre transação.

O que é um Não Contribuinte de ICMS?

Já o não contribuinte de ICMS são aquelas pessoas ou entidades que, embora possam realizar atividades econômicas, não estão envolvidas diretamente na circulação de mercadorias ou serviços tributáveis pelo ICMS.

De acordo com a legislação, o não contribuinte não realiza operações sujeitas à tributação ou realiza atividades que estão isentas da cobrança do imposto.

Hospitais e clínicas são exemplos típicos de entidades que são não contribuintes de ICMS. A principal justificativa para essa isenção é que, na maior parte das vezes, esses estabelecimentos não realizam vendas de mercadorias.

Eles prestam serviços médicos e hospitalares, os quais, por definição legal, não estão sujeitos à incidência do ICMS, mas podem ser tributados por outros impostos, como o ISS (Imposto Sobre Serviços).

Por que os Hospitais Não São Contribuintes de ICMS?

A razão principal para que hospitais, clínicas e outros estabelecimentos de saúde não sejam contribuintes de ICMS é que o ICMS incide sobre a circulação de mercadorias e prestação de serviços de transporte e comunicação, e não sobre a prestação de serviços médicos.

O tratamento tributário de saúde é tratado de forma distinta, com o foco na prestação de serviço e não na venda de bens. Esse conceito foi consolidado em diversas decisões do Supremo Tribunal Federal (STF).

Além disso, a Constituição Brasileira estabelece que a saúde é um direito de todos e um dever do Estado. Por isso, em um esforço para desonerar os serviços essenciais, como os serviços de saúde, as leis brasileiras isentam hospitais e clínicas da tributação de ICMS sobre seus serviços.

Exceções e Particularidades no Setor Farmacêutico e Hospitalar

Apesar de hospitais e clínicas não serem contribuintes de ICMS, o setor farmacêutico, por sua vez, tem suas particularidades.

Quando uma farmácia revende medicamentos ou produtos de saúde, o ICMS incide sobre a venda dessas mercadorias. No entanto, o fornecimento de medicamentos diretamente no âmbito hospitalar pode ter um tratamento distinto.

Caso o hospital adquira medicamentos ou outros produtos de saúde para consumo próprio, sem a intenção de revender, ele pode se beneficiar de isenções fiscais ou de um diferimento do ICMS, ou seja, o imposto pode ser postergado ou até dispensado dependendo da legislação estadual.

Conclusão

Entender as diferenças entre contribuinte e não contribuinte de ICMS é crucial para compreender o impacto tributário nas atividades de diferentes setores.

No caso de hospitais e clínicas, o fato de não serem contribuintes de ICMS reflete a natureza dos serviços prestados, que são essenciais e desonerados desse tributo para garantir o acesso à saúde.

Já no setor farmacêutico, o ICMS é um imposto relevante nas transações de mercadorias, impactando desde a produção até a venda para os consumidores finais, com algumas nuances quando os produtos são adquiridos por hospitais para consumo próprio.

Essas distinções entre os setores e a natureza de suas operações são fundamentais para a correta aplicação da legislação tributária e para garantir que os impostos sejam aplicados de forma justa e conforme as necessidades da sociedade.

Contato para informações sobre Ferramentas, Consultoria, Mentoria ou Treinamento:

► E-mail: [email protected]

► (11) 97543-4715

Grupo WhatsApp: Mantenha-se informado sobre todas as atualizações e mudanças tributárias