Cálculo Substituição Tributária Medicamento SP - PMPF 2024

Olá! Neste artigo vamos te auxiliar a compreender melhor e calcular a Substituição Tributária (ST) de medicamentos no Estado de São Paulo, conhecida por ser uma das mais complexas do Brasil. Isso porque o método de ST em São Paulo utiliza diversas regras que se interconectam, criando diferentes cenários para o cálculo do ICMS.

Neste artigo, vamos explicar como funcionam os principais métodos de cálculo: o método da Farmácia Popular, o método pelo PMPF (Preço Médio Ponderado ao Consumidor Final), e o método pela MVA (Margem de Valor Agregado) — lembrando que todos eles são limitados ao PMC (Preço Máximo ao Consumidor) do produto. Além disso, abordaremos a regra da trava, que determina se a base de cálculo será feita pela MVA ou pelo PMPF, e o conceito da cesta básica, que conta com uma alíquota reduzida de ICMS.

Entender todas essas regras e como elas se conectam é essencial para garantir a correta aplicação da ST e evitar erros que possam gerar custos adicionais ou penalidades. Por isso, estruturamos para você um passo a passo completo para dominar o cálculo do ICMS-ST de medicamentos em São Paulo. Continue lendo e descubra como cada método funciona, com exemplos práticos que tornarão o processo mais claro e didático.

Confira os tópicos que serão abordados:

LEGISLAÇÃO DE SÃO PAULO

A tributação de medicamentos em São Paulo é um tema crucial, com impacto direto na economia. Em 2024, importantes atualizações na legislação foram implementadas. Para entender essas mudanças, clique no link abaixo e confira os detalhes na legislação estadual.

Substituição Tributária (ST) para Medicamentos

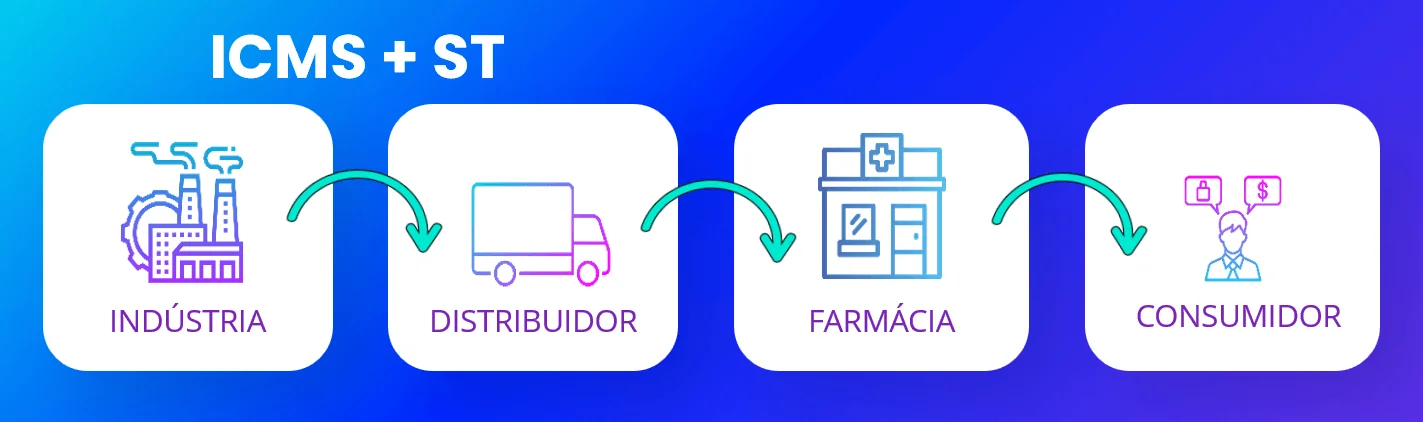

Em São Paulo, o ICMS de todos os medicamentos é antecipadamente recolhido por meio do modelo de Substituição Tributária (ST). Isso significa que o imposto é pago na origem da cadeia comercial, evitando a necessidade de recolhimentos em cada etapa subsequente.

Qual o ICMS dos medicamentos em São Paulo?

Em São Paulo, as alíquotas do ICMS para medicamentos variam conforme a classificação do produto. Essas variações visam reduzir o impacto dos impostos sobre os medicamentos de maior necessidade para a população.

Alíquotas de ICMS para Medicamentos

- Medicamentos de Referência, Similares e Outros: 18%

- Medicamentos Genéricos: 12%

- Medicamentos da Cesta Básica: 7%

Quais os Métodos de cálculo da Substituição Tributária?

No estado de São Paulo, a substituição tributária (ST) para o setor de medicamentos pode ser calculada por três métodos principais, dependendo do tipo de produto e do setor de atuação. São eles: Farmácia Popular, PMPF e MVA. Abaixo, vamos entender melhor como cada método funciona.

Regra Farmácia Popular:

O Programa Farmácia Popular do Brasil foi criado em 2004 pelo Governo Federal e prefeituras para facilitar o acesso da população a medicamentos essenciais, especialmente para doenças comuns. Muitas pessoas abandonam ou nem iniciam tratamentos por falta de condições financeiras.

O programa visa resolver esse problema, beneficiando principalmente pacientes com doenças crônicas, como diabetes e hipertensão. Dentro do programa, os medicamentos estão disponíveis tanto gratuitamente quanto com copagamento.

Medicamentos Gratuitos: Os medicamentos gratuitos são fornecidos pelo programa para facilitar o acesso da população a tratamentos essenciais.

Medicamentos com Copagamento: No regime de copagamento, o Governo cobre a maior parte do valor de mercado do produto, podendo chegar a 90%. Os valores usados como base para o cálculo do desconto são aqueles adotados pelos princípios ativos de cada medicamento no mercado.

A regra em São Paulo para itens da Farmácia Popular é a seguinte:

- Se o valor da operação (preço de compra) for inferior ao valor de referência da Farmácia Popular, a base de cálculo será o valor de referência.

- Se o valor da operação (preço de compra) for igual ou superior ao valor de referência, a base de cálculo será determinada pela MVA, limitada pelo PMC.

Acesse abaixo a tabela da Farmácia Popular

PMPF em São Paulo

O Preço Médio Ponderado ao Consumidor Final (PMPF) é um valor utilizado para determinar a base de cálculo do ICMS na Substituição Tributária (ST). Ele é essencial para garantir que o imposto seja calculado de maneira justa e próxima ao valor médio pelo qual o produto é vendido ao consumidor final.

Exemplo de Cálculo de Substituição Tributária (ST) para Medicamentos por PMPF

Vamos explorar nesse cenário o passo a passo de como calcular a Substituição Tributária pelo método do PMPF. Este módulo é essencial para compreender como o valor médio ponderado influencia o cálculo do ICMS-ST, preparando-o para os métodos mais completos que serão apresentados a seguir.

Operação de Venda:

Distribuidor: SP

Farmácia: SP

Categoria: Referência

Lista: Positiva

Preço Fábrica (PF): R$ 100,00

Cálculo do Preço de Compra:

A. Preço Fábrica: R$ 100,00

B. Repasse: 0,00%

C. Desconto: 10,00%

D. Valor do Desconto: R$ 10,00 (A * C)

E. Preço de Compra: R$ 90,00 (A – D)

Cálculo do ICMS Próprio:

F. Preço de Compra: 90,00 (E)

G. ICMS da Operação: 18,00%

H. ICMS Próprio: R$ 16,20 (F * G)

Cálculo da Base de Cálculo da Substituição Tributária (ST):

I. PMPF (Preço Médio Ponderado ao Consumidor Final): R$ 110,00

Desta forma, a base de cálculo da ST é o valor do próprio PMPF.

Cálculo do Valor da Substituição Tributária (ST):

J. Base de Cálculo ST: R$ 110,00 (I)

K. ICMS Interno: 18,00%

L. ST Débito: R$ 19,80 (J * K)

M. Valor da ST: R$ 3,60 (L – H)

N. Custo Final: R$ 93,60 (E + M)

Então, o PMPF é específico para cada produto. Se um produto não tiver um PMPF definido, o estado de São Paulo determinou que o método de cálculo utilizado será o MVA.

Tabela de PMPF de São Paulo (Atualizada)

O que é MVA (Margem de Valor Agregado)?

A Margem de Valor Agregado (MVA) é uma base de cálculo usada para estimar o valor final de venda de um produto após passar por toda a cadeia de distribuição, desde o fabricante até o consumidor final. Esse valor agregado é usado pelo governo para calcular o imposto devido na última etapa da cadeia de vendas, mesmo que o produto ainda não tenha sido vendido ao consumidor final. No setor de medicamentos, o MVA considera uma série de fatores, como as margens de lucro praticadas em cada etapa da cadeia.

MVA Original - Operação Interna

Margem de Valor Agregado prevista na legislação do Estado do destinatário para suas operações internas com produto sujeito ao regime de substituição tributária.

No estado, os valores de MVAs para os medicamentos variam de acordo com a CATEGORIA (Genérico, Referência, Similar ou Outros) e com a LISTA (Positiva, Negativa ou Neutra).

MVA Ajustado - Operação Interestadual

O MVA Ajustado é o percentual usado para calcular a base de cálculo da Substituição Tributária em operações interestaduais.

Fórmula MVA Ajustado: (1+MVA original) x (1 – ALQ inter)/(1 – ALQ intra) -1

Onde:

MVA original: É o MVA aplicável na operação interna;

ALQ intra: É a alíquota interna de São Paulo;

ALQ inter: É a alíquota interestadual de 4% (se medicamento importado) ou 12% (se medicamento nacional).

A seguir, veja a tabela de MVA Original e Ajustado no estado de São Paulo.

| CATEGORIA | LISTA | ICMS INTERNO | MVA ORIGINAL | MVA 12% | MVA 4% |

|---|---|---|---|---|---|

| Referência | Positiva | 18,00% | 33,11% | 42,85% | 55,84% |

| Referência | Negativa | 18,00% | 32,91% | 42,64% | 55,60% |

| Referência | Neutra | 18,00% | 10,20% | 18,26% | 29,01% |

| Genérico | Positiva | 12,00% | 214,19% | 214,19% | 242,75% |

| Genérico | Negativa | 12,00% | 204,14% | 204,14% | 231,79% |

| Genérico | Neutra | 12,00% | 211,15% | 211,15% | 239,44% |

| Similar | Positiva | 18,00% | 78,09% | 91,12% | 108,50% |

| Similar | Negativa | 18,00% | 121,61% | 137,83% | 159,45% |

| Similar | Neutra | 18,00% | 25,75% | 34,96% | 47,23% |

| Outros | Positiva | 18,00% | 30,95% | 40,53% | 53,31% |

| Outros | Negativa | 18,00% | 36,02% | 45,97% | 59,24% |

| Outros | Neutra | 18,00% | 64,18% | 76,19% | 92,21% |

| Correlato | Positiva | 18,00% | 68,54% | 80,87% | 97,32% |

| Correlato | Negativa | 18,00% | 68,54% | 80,87% | 97,32% |

| Correlato | Neutra | 18,00% | 68,54% | 80,87% | 97,32% |

Agora, vamos observar o passo a passo do Cálculo com um exemplo explicativo e didático:

Exemplo de Cálculo da Substituição Tributária (ST) por MVA

Neste módulo, vamos explorar o passo a passo de como calcular a Substituição Tributária pelo método do MVA. É importante compreender bem este processo, pois ele é uma base fundamental para os próximos métodos mais complexos do regime de Substituição Tributária em São Paulo. Acompanhe atentamente para entender cada etapa do cálculo e como ele se aplica aos medicamentos

Operação de Venda

Indústria: SP

Farmácia: SP

Categoria: Referência

Lista: Positiva

Preço Fábrica (PF): R$ 100,00

Cálculo do Preço de Compra:

A. Preço Fábrica (PF): R$ 100,00

B. Repasse: 0,00%

C. Desconto: 10,00%

D. Valor do Desconto: R$ 10,00 (A * C)

E. Preço de Compra: R$ 90,00 (A – D)

Cálculo do ICMS Próprio:

F. ICMS da Operação: 18,00%

G. ICMS Próprio: R$ 16,20 (E * F)

Cálculo da Base de Cálculo da ST:

Observação: De acordo com a legislação, na ausência do PMPF, utilizar-se o MVA.

H. MVA: 33,11%

I. Base MVA: R$ 119,79 (E * (1 + H)

Neste caso, o medicamento não possui PMPF e a base de cálculo para a Substituição Tributária será pelo MVA.

Cálculo do Valor da ST:

J. Base de Cálculo ST: R$ 119,79 (I)

K. ICMS Interno: 18,00%

L. ST Débito: R$ 21,56 (J * K)

M. Valor ST: R$ 5,36 (L – G)

N. Custo Final do Medicamento: R$ 95,36 (E + M)

O que é a Regra da Trava?

Para evitar que indústrias utilizem estratégias como oferecer descontos mínimos na nota fiscal e compensá-los posteriormente como desconto financeiro no boleto, o Estado de São Paulo implementou a regra da trava.

Isso ocorre devido ao conhecimento de que algumas empresas possuem créditos acumulados de ICMS. Essa prática poderia resultar em um valor mais alto do produto, aumentando também o valor do ICMS destacado, e consequentemente reduzindo o montante da Substituição Tributária.

Critérios da TRAVA:

- Se o Valor Trava for menor que o preço de compra, a base de cálculo será pela MVA.

- Caso contrário, será utilizada a base pelo PMPF.

- Caso o medicamento não possua PMPF, automaticamente a base de cálculo será pela MVA.

- Importante: Se a base de cálculo determinada pelo PMPF ou pela MVA for maior que o PMC (Preço Máximo ao Consumidor Final), a base de cálculo será o PMC do medicamento.

Como Funciona a Trava Original e Ajustada?

Trava Original – Operação Interna

Tratando-se de operação interna, foi estabelecido um percentual de “trava” para garantir que a indústria não conceda um desconto baixo na nota fiscal e ofereça um desconto financeiro no boleto ao cliente.

| CATEGORIA | LISTA | TRAVA |

|---|---|---|

| Referência | Positiva | 95,00% |

| Referência | Negativa ou Neutra | 90,00% |

| Similar/Outros | Positiva, Negativa ou Neutra | 90,00% |

| Genérico | Positiva, Negativa ou Neutra | 80,00% |

Trava Ajustada – Operação Interestadual

A “trava ajustada” é aplicada nas aquisições interestaduais, quando a alíquota interna do estado de São Paulo for menor do que a alíquota interestadual de 4% (para medicamento importado) ou 12% (para medicamento nacional).

Fórmula da Trava Ajustada: (Trava) x ((1 – ALQ intra) / (1 – ALQ inter))

Exemplo de Cálculo: (90,00%) x ((1-18,00%) / (1-12,00%))

Trava Ajustada = 83,86%

Onde:

Trava: Percentual da tabela de trava original;

ALQ intra: É a alíquota interna de São Paulo;

ALQ inter: É a alíquota interestadual de 4% (se medicamento importado) ou 12% (se medicamento nacional)

Entenda a Regra da Trava na Prática

| CATEGORIA | LISTA | TRAVA | TRAVA AJUSTADA 12% | TRAVA AJUSTADA 4% |

|---|---|---|---|---|

| Referência | Negativa ou Neutra | 90,00% | 83,86% | 76,88% |

| Referência | Positiva | 95,00% | 88,52% | 81,15% |

| Similar/Outros | Positiva, Negativa ou Neutra | 90,00% | 83,86% | 76,88% |

| Genérico | Positiva, Negativa ou Neutra | 80,00% | 74,55% | 68,33% |

Exemplo de Cálculo da Substituição Tributária com da Trava em SP

Agora vamos mostrar o passo a passo de como calcular a Substituição Tributária utilizando a Regra da Trava. Essa regra é importante para determinar qual base de cálculo será utilizada, seja pela MVA ou pelo PMPF, evitando distorções no valor do ICMS devido a descontos inadequados. Compreender bem este módulo será fundamental para aplicar corretamente os demais cálculos do regime de Substituição Tributária em São Paulo.

Dados da Operação:

Indústria: SP

Farmácia: SP

Categoria: Referência

Lista: Positiva

Preço Fábrica (PF): R$ 100,00

Cálculo do preço de compra:

A. Preço Fábrica: R$ 100,00

B. Repasse: 0,00%

C. Desconto: 10,00%

D. Valor do Desconto: R$ 10,00 (A * C)

E. Preço de Compra: R$ 90,00 (A – D)

Calcular o ICMS Próprio:

F. ICMS da Operação: 18%

G. ICMS Próprio: R$ 16,20 (E * F)

Calcular a Base de Cálculo da ST MVA:

H. MVA: 33,11%

I. Cálculo: R$ 119,80 (E * (1 + H))

Cálculo do valor da trava:

J. (PMPF): R$ 101,00

K. Trava: 95%

L. Valor da Trava: R$ 95,95 (J * K)

M. Preço de compra: R$ 90,00 (E)

Observação: Neste caso, como o valor da trava (R$ 95,95) é maior que o preço de compra (R$ 90,00), a base de cálculo do ICMS será determinada pelo PMPF.

Cálculo do Valor da ST:

N. Base de Cálculo ST (PMPF): R$ 101,00

O. ICMS Interno: 18%

P. ST Débito: R$ 18,18 (N × O)

Q. Valor ST: R$ 1,98 (P – G)

Cálculo do Custo Final do Medicamento:

R. Preço de Compra: R$ 90,00

S. Valor ST: R$ 1,98

T. Custo Final do Medicamento: R$ 91,98 (R + S)

Cálculo da ST com o Preço Referência da Farmácia Popular

Neste módulo, iremos mostrar passo a passo como se calcula a Substituição Tributária pelo método do Preço Referência da Farmácia Popular. Esse método é essencial para garantir a correta aplicação dos valores de referência para medicamentos no contexto do programa Farmácia Popular. Entender este módulo é importante para depois seguir para as próximas etapas do regime completo de Substituição Tributária em São Paulo.

Operação de Venda:

Industria: São Paulo

Farmácia: São Paulo

Categoria: Referência

Lista: Positiva

Cálculo do preço de compra:

A. Preço Fábrica: R$ 100,00

B. Repasse: 0,00%

C. Desconto: 55,00%

D. Valor do Desconto: R$ 55,00 (A * C)

E. Preço de Compra: R$ 45,00 (A – D)

Calcular o ICMS Próprio:

F. ICMS da Operação: 18%

G. ICMS próprio: R$ 8,10 (E * F)

Base de Cálculo da ST

H. Base de Cálculo ST Farmácia Popular: R$ 47,00

Calculo do Valor da ST:

I. Base de Cálculo ST: R$ 47,00 (H)

J. ICMS interno: 18%

K. ST Débito: R$ 8,46 (I * J)

L. Valor da ST: 0,36 (K – G)

M. Custo Farmácia: R$ 45,36 (E * L)

Cálculo da ST com o MVA para Medicamentos da Farmácia Popular

Agora, vamos explorar o passo a passo de como calcular a Substituição Tributária utilizando o método de MVA aplicado aos medicamentos do programa Farmácia Popular. Esse cálculo é essencial para compreender como a Margem de Valor Agregado impacta os medicamentos oferecidos pelo programa e como o ICMS-ST é apurado para esse tipo de operação.

Operação de Venda:

Industria: São Paulo

Farmácia: São Paulo

Categoria: Referência

Lista: Positiva

Cálculo do Preço de Compra:

A. Preço Fábrica: R$ 100,00

B. Repasse: 0,00%

C. Desconto: 50,00%

D. Valor do Desconto: R$ 50,00 (A * C)

E. Preço de Compra: R$ 50,00 (A – D)

Calcular o ICMS Próprio:

F. ICMS da Operação: 18%

G. ICMS Próprio: R$ 9,00 (E * F)

Base de Cálculo da ST

H. Base de Cálculo ST Farmácia Popular: R$ 47,00

Regra da Farmácia popular

Regra: A regra em São Paulo para itens da Farmácia Popular é a seguinte:

Se o valor da operação (preço de compra) for inferior ao valor de referência da Farmácia Popular, a base de cálculo será o valor de referência.

Se o valor da operação (preço de compra) for igual ou superior ao valor de referência, a base de cálculo será determinada pela MVA, limitada pelo PMC.

No caso o preço de compra é R$ 50,00 e o valor da farmácia popular é de 47,00, então neste caso teremos que calcular a ST por MVA.

Calcular a Base de Cálculo da ST MVA

I. MVA: 33,11%

J. Base de Cálculo: R$ 66,55 (E * (1 + I))

Cálculo da ST:

K. Base de Cálculo: R$ 66,55 (J)

L. ICMS Interno: 18%

M. ST Débito: R$ 11,98 (K * L)

N. Cálculo da ST: R$ 2,98 (M – G)

O. Custo da Farmácia: R$ 52,98 (E + N)

Regra da Cesta Básica em São Paulo

A regra da Cesta Básica de Medicamentos em São Paulo se refere a um conjunto de normas tributárias voltadas à isenção ou redução de ICMS para medicamentos considerados essenciais. Essa medida visa tornar esses produtos mais acessíveis, reduzindo a carga tributária sobre itens de primeira necessidade em saúde.

Veja a seguir, a tabela com os medicamentos da Cesta Básica em São Paulo:

| Analgésico Antitérmico | Paracetamol |

| Analgésico Opióide | Tramadol |

| Antiasmático | Montelucaste de sódio |

| Antibacteriano | Amoxilina + Clavulanato |

| Anticontraceptivo | Levonorgestrel isolado ou em associação |

| Anticonvulsivantes | Carbamazepina |

| Anti-inflamatório | Ibupofreno |

| Tratamento de Artrose | Sulfato de glicosamina/condroitina |

Se o medicamento estiver na cesta básica, automaticamente é utilizada a alíquota de 7% tanto para calcular o crédito da compra quanto para calcular o ICMS ST.

Exemplo de Cálculo da Substituição Tributária (ST) para Medicamentos da Cesta Básica

Agora imagine um cenário, onde vamos explorar o passo a passo de como calcular a Substituição Tributária para medicamentos que fazem parte da Cesta Básica. Este módulo é essencial para entender como a alíquota reduzida de ICMS é aplicada, garantindo que esses medicamentos tenham um custo final mais acessível.

Se o medicamento estiver na cesta básica, automaticamente é utilizada a alíquota de 7% tanto para calcular o crédito da compra quanto para calcular a Substituição Tributária (ST).

Exemplo Prático de Cálculo:

Cálculo do Preço de Compra:

A. Preço Fábrica (PF): R$ 20,00

B. Repasse: 0,00%

C. Desconto: 10,00%

D. Valor do Desconto: R$ 2,00 (A * C)

E. Preço de Compra: R$ 18,00(A – D)

Cálculo do ICMS Próprio:

F. ICMS da Operação………………….……….7,00%

G. ICMS Próprio……………………….……………R$ 1,26 (E * F)

Cálculo da Base de Cálculo da ST:

H. PMC………………………….………………………R$ 28,44

I. PMPF………………………….……………………R$ 22,78

J. MVA………………………….……………………….32,91%

K. Base de Cálculo MVA……………………..R$ 23,92 (E * (1 + K))

L. Trava…..…………………………..……….………90,00%

M. Valor da Trava…..…………….….…..………R$ 20,50 (I * L)

Neste caso, como o produto possui PMPF e o valor da trava é maior que o preço de compra, a base de cálculo da ST será determinada pelo PMPF.

Cálculo do Valor da ST:

N. Base de Cálculo ST…………………………R$ 22,78 ( I )

O. ICMS Interno………………..………………….7,00%

P. ST Débito…………………………….…………….R$ 1,59(N * O)

Q. Valor ST………………………………..…….………R$ 0,33 (P – G)

Conclusão

Calcular a Substituição Tributária (ST) de medicamentos em São Paulo exige atenção às particularidades fiscais do estado e às frequentes alterações na legislação tributária.

O processo envolve considerar as regras específicas de apuração e o impacto do ICMS nas operações, que são recolhidos antecipadamente pelo substituto tributário. Nas transações interestaduais, os medicamentos tendem a ter um custo mais baixo devido ao repasse do ICMS, tornando-os mais acessíveis. Já nas vendas internas, o imposto é retido de maneira diferente, o que pode resultar em um aumento do preço final do produto.

Seguindo as diretrizes fiscais do estado, é possível realizar os cálculos de maneira eficiente, garantindo o cumprimento das obrigações tributárias e otimizando a gestão fiscal da sua empresa.

Enfrentando desafios com PF, ICMS e ST no dia a dia? Nossa ferramenta resolve tudo em segundos, transformando a forma de negociar medicamentos na indústria farmacêutica. Clique na imagem e saiba mais.

Contato para informações sobre Ferramentas, Consultoria, Mentoria ou Treinamento:

► E-mail: [email protected]

► (11) 97543-4715

Grupo WhatsApp: Mantenha-se informado sobre todas as atualizações e mudanças tributárias