Neste artigo, vamos explicar de forma didática e prática como funciona o cálculo da Substituição Tributária (ST) de medicamentos no Estado do Espírito Santo. Se você tem dúvidas sobre como calcular a ST no Espírito Santo ou quer entender as particularidades desse estado, este guia é para você.

No Espírito Santo, o método de cálculo da substituição tributária para medicamentos é realizado principalmente pelo PMPF (Preço Médio Ponderado ao Consumidor Final). Na ausência do PMPF para um determinado produto, utiliza-se o método da MVA (Margem de Valor Agregado). Diferentemente de alguns estados, no Espírito Santo não há um limitador que defina que o preço do produto não pode ultrapassar o PMC (Preço Máximo ao Consumidor).

Vamos abordar cada um desses pontos com exemplos práticos e detalhados para facilitar o seu entendimento.

O que é a Substituição Tributária?

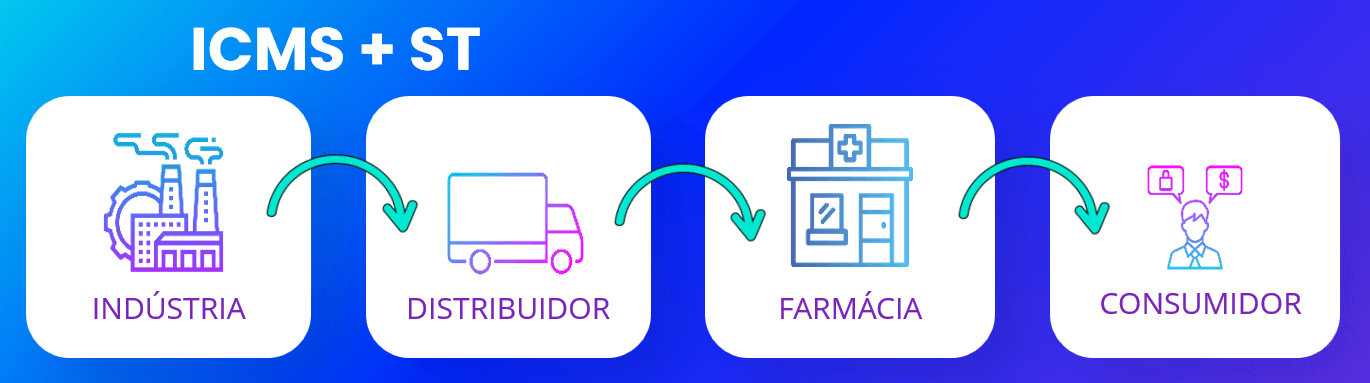

A Substituição Tributária (ST) é um regime em que a responsabilidade pelo ICMS é transferida para um contribuinte anterior na cadeia de comercialização, geralmente a indústria, que antecipa o pagamento do imposto. Isso visa simplificar a fiscalização, otimizar a arrecadação e evitar a sonegação.

Nesse sistema, a indústria calcula e recolhe o ICMS de todas as etapas subsequentes da cadeia até o consumidor final, antecipando o pagamento do imposto.

O valor correspondente à Substituição Tributária é incluído no preço do produto, refletido na nota fiscal. O comprador, seja um distribuidor ou varejista, paga o preço total do produto, já com o valor da ST, sem direito a crédito e sem a necessidade de apurar o ICMS na revenda.

Dessa forma, a Substituição Tributária centraliza o recolhimento do ICMS na etapa inicial, facilitando o processo. No entanto, as empresas devem manter atenção às regras para garantir conformidade com a legislação.

Alíquotas de ICMS para Medicamentos no Espírito Santo

A alíquota interna para medicamentos (Genérico, Similar, Referência e Outros) é de 17,00%.

Para os distribuidores do estado, o ICMS tem uma redução de 58,82%, resultando em uma alíquota efetiva de 7,00%.

Qual a Regra Tributária Atual do Estado?

No estado do Espírito Santo, atualmente, o ICMS de todos os medicamentos é antecipadamente recolhido por meio do modelo de Substituição Tributária (ST).

Para o cálculo da ST, o principal método utilizado é o PMPF (Preço Médio Ponderado ao Consumidor Final), mas, na ausência desse valor, é adotado o método baseado no MVA (Margem de Valor Agregado).

Regra Padrão para Cálculo da Substituição Tributária (ST) no Espírito Santo (ES)

1. PMPF (Preço Médio Ponderado ao Consumidor Final)

No Espírito Santo, o método principal para calcular a ST de medicamentos é utilizando o PMPF, que representa o preço médio pelo qual o produto é vendido ao consumidor final. A Secretaria de Estado da Fazenda do Espírito Santo publica periodicamente uma tabela com os PMPFs dos medicamentos.

Observação: No Espírito Santo, não há um limitador que defina que a base de cálculo da ST não possa ultrapassar o PMC do produto. Portanto, a base de cálculo poderá ser superior ao PMC.

Baixe a Tabela Atualizada de PMPF do Espírito Santo

Para facilitar seus cálculos e assegurar que você está utilizando os valores corretos, é importante ter acesso à tabela atualizada de PMPF, onde os produtos são todos organizados por EAN.

Acesse o link abaixo e tenha acesso à tabela de PMPF do Espírito Santo.

Quando utilizar o PMPF?

Sempre que o medicamento tiver um PMPF estabelecido.

Abaixo, explicamos como calcular a Substituição Tributária (ST) utilizando esse método.

Cálculo de Substituição Tributária (ST) no Espírito Santo (ES) por PMPF

Vamos entender como funcionam todos os cálculos nas operações que envolvem um distribuidor vendendo seus medicamentos diretamente para uma farmácia no estado do Espírito Santo.

Abordaremos dois cenários:

- Distribuidor no Espírito Santo;

- Distribuidor fora do Espírito Santo.

Cenário 1 - Venda Interna (PMPF)

Neste cenário, estaremos simulando um medicamento nacional e genérico da lista positiva.

Como o produto é da lista positiva, não haverá PIS/COFINS e nem redutor de ICMS. O ICMS da operação e interno serão iguais (17,00%) devido ao tipo de operação.

Observação: No estado, a aplicação do repasse interno, quando há diferença entre a alíquota do ICMS interno e da operação, não é obrigatório, fica a critério do fornecedor dar ou não. Neste caso, iremos considerar a não aplicação do repasse, visto que é uma prática comum no estado.

Operação de Venda:

Distribuidor: ES

Farmácia: ES

Categoria: Genérico

Lista: Positiva

Preço Fábrica (PF): R$ 100,00

Cálculo do Preço de Compra:

A. Preço Fábrica (PF): R$ 100,00

B. Repasse: 0,00%

C. Desconto: 50,00%

D. Valor do Desconto: R$ 50,00 (A * C)

E. Preço de Compra: R$ 50,00 (A – D)

Cálculo do ICMS Próprio:

F. ICMS da Operação: 7,00% (Distribuidores têm o ICMS reduzido para 7%)

G. ICMS Próprio: R$ 3,50 (E * F)

Base de Cálculo da ST:

H. PMPF: R$ 102,00

Neste cenário, a base de cálculo da Substituição Tributária (ST) será o valor do PMPF, uma vez que esse valor está estabelecido.

Cálculo do Valor da ST:

I. Base de Cálculo ST: R$ 102,00 (H)

J. ICMS Interno: 17,00%

K. ST Débito: R$ 17,34 (I * J)

L. Valor ST: R$ 13,84 (K – G)

M. Custo da Farmácia: R$ 63,84 (E + L)

Cenário 2 - Venda Interestadual (PMPF)

Neste cenário, estaremos simulando os mesmos parâmetros do Cenário 1, para um medicamento nacional, genérico da lista positiva, porém com um fornecedor fora do estado.

Como o produto é da lista positiva, não haverá PIS/COFINS e nem redutor de ICMS. O ICMS da operação e interno serão diferentes devido ao tipo de operação (7,00% e 17,00% respectivamente).

Teremos repasse visto que a operação é interestadual e há diferença nas alíquotas de ICMS.

Operação de venda:

Distribuidor: MG

Farmácia: ES

Categoria: Genérico

Lista: Positiva

Preço Fábrica (PF): R$ 100,00

Cálculo do Preço de Compra:

A. Preço Fábrica (PF): R$ 100,00

B. Repasse: 10,75%

C. Valor do Repasse: R$ 10,75 (A * B)

D. PF – Repasse: R$ 89,25 (A – C)

E. Desconto: 50,00%

F. Valor do Desconto: R$ 44,62 (D * E)

G. Preço de Compra: R$ 44,62 (D – F)

Cálculo do ICMS Próprio:

H. ICMS da Operação: 7,00% (Distribuidores têm o ICMS reduzido para 7%)

I. ICMS Próprio: R$ 3,12 (G * H)

Cálculo da Base de Cálculo da ST:

J. PMPF: R$ 102,00

Neste cenário, a base de cálculo da Substituição Tributária (ST) será o valor do PMPF, uma vez que esse valor está estabelecido.

Cálculo do Valor da ST:

K. Base de Cálculo ST: R$ 102,00 (J)

L. ICMS Interno: 17,00%

M. ST Débito: R$ 17,34 (M * N)

N. Valor ST: R$ 14,22 (O – I)

O. Custo da Farmácia: R$ 58,84 (G + N)

2. MVA (Margem de Valor Agregado)

No Espírito Santo, na ausência do PMPF para um medicamento, utiliza-se a MVA para calcular a base de cálculo da ST. A MVA é uma margem presumida que reflete o valor agregado ao produto ao longo da cadeia de comercialização.

Observação: No Espírito Santo, não há um limitador que defina que a base de cálculo da ST não possa ultrapassar o PMC do produto. Portanto, a base de cálculo poderá ser superior ao PMC.

MVA Original – Operação Interna

Margem de Valor Agregado prevista na legislação do Estado do destinatário para suas operações internas com produto sujeito ao regime de substituição tributária.

No estado, os valores de MVAs para os medicamentos não variam de acordo com a CATEGORIA (Genérico, Referência, Similar ou Outros), a variação ocorre de acordo com a LISTA (Positiva, Negativa ou Neutra).

MVA Ajustado – Operação Interestadual

O MVA Ajustado é o percentual usado para calcular a base de cálculo da Substituição Tributária em operações interestaduais.

Fórmula MVA Ajustado: (1+MVA original) x (1 – ALQ inter)/(1 – ALQ intra) -1

Onde:

MVA original: É o MVA aplicável na operação interna;

ALQ intra: É a alíquota interna do Espírito Santo;

ALQ inter: É a alíquota interestadual de 4% (se medicamento importado), 7% ou 12% (se medicamento nacional).

Tabela de MVA Original e Ajustado no Estado do Espírito Santo

| Lista | ICMS Interno | MVA Original | MVA Ajust. 12% | MVA Ajust. 7% | MVA Ajust. 4% |

|---|---|---|---|---|---|

| Positiva | 17,00% | 38,24% | 46,56% | 54,90% | 59,89% |

| Negativa | 17,00% | 33,05% | 41,07% | 49,08% | 53,89% |

| Neutra | 17,00% | 41,34% | 49,85% | 58,37% | 63,48% |

Quando utilizar a MVA? Quando não houver PMPF definido para o medicamento.

Agora vamos fazer um passo a passo para o cálculo de MVA para medicamentos no Espírito Santo.

Cálculo de Substituição Tributária (ST) no Espírito Santo por MVA

Vamos entender como funcionam todos os cálculos nas operações que envolvem um distribuidor vendendo seus medicamentos diretamente para uma farmácia no estado do Espírito Santo.

Abordaremos dois cenários:

- Distribuidora no Espírito Santo;

- Distribuidora fora do Espírito Santo.

Cenário 1 – Operação Interna (MVA)

Neste cenário, estaremos simulando um medicamento nacional e genérico da lista positiva. Como o produto é da lista positiva, não haverá PIS/COFINS.

Observação: No estado, a aplicação do repasse interno, quando há diferença entre a alíquota do ICMS interno e da operação, não é obrigatório, fica a critério do fornecedor dar ou não. Neste caso, iremos considerar a não aplicação do repasse, visto que é uma prática comum no estado.

Operação de Venda

Indústria: ES

Farmácia: ES

Categoria: Genérico

Lista: Positiva

Preço Fábrica (PF): R$ 100,00

Cálculo do Preço de Compra:

A. Preço Fábrica (PF): R$ 100,00

B. Repasse: 0,00%

C. Desconto: 50,00%

D. Valor do Desconto: R$ 50,00 (A * B)

E. Preço de Compra: R$ 50,00 (A – C)

Cálculo do ICMS Próprio:

F. ICMS da Operação: 7,00%

G. ICMS Próprio: R$ 3,50 (E * F)

Cálculo da Base de Cálculo da ST:

H. MVA: 38,24%

I. Base MVA: R$ 69,12 (D * (1 + H))

Observação: De acordo com a legislação, na ausência do PMPF, deve-se utilizar o MVA. Neste caso, estamos simulando um medicamento sem PMPF estabelecido.

Cálculo do Valor da ST:

J. Base de Cálculo ST: R$ 69,12 (I)

K. ICMS Interno: 17,00%

L. ST Débito: R$ 11,75 (J * K)

M. Valor ST: R$ 8,25 (L – G)

N. Custo Final do Medicamento: R$ 58,25 (D + M)

Cenário 2 - Venda Interestadual (MVA)

Neste cenário, estaremos simulando os mesmos parâmetros do Cenário 1, para um medicamento nacional, genérico da lista positiva, porém com um fornecedor fora do estado.

Como o produto é da lista positiva, não haverá PIS/COFINS e nem redutor de ICMS. O ICMS da operação e interno serão diferentes devido ao tipo de operação (7,00% e 17,00% respectivamente).

Teremos repasse visto que a operação é interestadual e há diferença nas alíquotas de ICMS.

Operação de venda:

Distribuidor: MG

Farmácia: ES

Categoria: Genérico

Lista: Positiva

Preço Fábrica (PF): R$ 100,00

Cálculo do Preço de Compra:

A. Preço Fábrica (PF): R$ 100,00

B. Repasse: 10,75%

C. Valor do Repasse: R$ 10,75 (A * B)

D. PF – Repasse: R$ 89,25 (A – C)

E. Desconto: 50,00%

F. Valor do Desconto: R$ 44,62 (D * E)

G. Preço de Compra: R$ 44,62 (D – F)

Cálculo do ICMS Próprio:

H. ICMS da Operação: 7,00% (Distribuidores têm o ICMS reduzido para 7%)

I. ICMS Próprio: R$ 3,12 (G * H)

Cálculo da Base de Cálculo da ST:

J. MVA: 54,90%

K. Base MVA: R$ 69,12 (G * (1 + J))

Observação: De acordo com a legislação, na ausência do PMPF, deve-se utilizar o MVA. Neste caso, estamos simulando um medicamento sem PMPF estabelecido.

Cálculo do Valor da ST:

L. Base de Cálculo ST: R$ 69,12 (K)

M. ICMS Interno: 17,00%

N. ST Débito: R$ 11,75 (L * M)

O. Valor ST: R$ 8,63 (N – I)

P. Custo da Farmácia: R$ 53,25 (G + O)

Conclusão

Calcular a Substituição Tributária (ST) de medicamentos no Espírito Santo é um processo que exige atenção às particularidades fiscais do estado, além de acompanhar as atualizações frequentes na legislação tributária.

Com este guia, você aprendeu como aplicar os métodos de cálculo, que têm impacto direto no valor do imposto devido.

É importante destacar que, nas operações interestaduais, os medicamentos se tornaram mais acessíveis devido ao repasse do ICMS, o que resultou em uma redução de custo. Por outro lado, nas vendas internas, o custo aumentou, pois o ICMS é reduzido para 7% (somente para distribuidores; as indústrias utilizam o ICMS normal de 17%) e não há repasse, o que eleva o preço final.

Seguindo as orientações apresentadas, você poderá realizar os cálculos de forma prática e assertiva, garantindo conformidade com as normas tributárias e otimizando a gestão fiscal da sua empresa.

As pessoas também perguntam:

- Como calcular ST no Espírito Santo

- Substituição Tributária de Medicamentos no ES

- ICMS-ST medicamentos ES

- Cálculo de ST com PMPF

- MVA para medicamentos no Espírito Santo

- Alíquota de ICMS no ES

- Farmácia Popular cálculo ST Espírito Santo

Enfrentando desafios com PF, ICMS e ST no dia a dia? Nossa ferramenta resolve tudo em segundos, transformando a forma de negociar medicamentos na indústria farmacêutica. Clique na imagem e saiba mais.

Contato para informações sobre Ferramentas, Consultoria, Mentoria ou Treinamento:

► E-mail: [email protected]

► (11) 97543-4715

Grupo WhatsApp: Mantenha-se informado sobre todas as atualizações e mudanças tributárias