Rio Grande do Sul adia fim da substituição tributária para cosméticos e higiene pessoal para outubro de 2026

O Governo do Rio Grande do Sul publicou um novo decreto que altera o cronograma de retirada da substituição tributária (ST) para produtos de perfumaria, higiene pessoal, cosméticos e lâminas de barbear.

A medida atualiza o Decreto nº 58.626/2026, que havia previsto inicialmente o fim da ST para abril de 2026. Com a nova publicação, a mudança foi adiada para outubro de 2026.

Essa alteração impacta diretamente indústrias, distribuidores, atacadistas, redes de farmácias e varejistas que operam com essas mercadorias no estado.

Neste artigo explicamos:

- o que mudou com o novo decreto

- quando termina a ST no RS

- quais produtos são impactados

- como ficará o crédito do estoque

- o que empresas precisam fazer agora

Qual é a base legal da mudança

A alteração foi publicada pelo Decreto de 10 de março de 2026, que modifica o Decreto nº 58.626/2026.

Legislação:

Decreto nº 58.626/2026:

https://www.diariooficial.rs.gov.br/materia?id=1379596Decreto de alteração publicado em 10/03/2026 n° 58.655/2026:

https://www.diariooficial.rs.gov.br/materia?id=1389522

As normas têm fundamento no:

Convênio ICMS 142/2018, que trata das regras nacionais da substituição tributária.

O que mudou com o novo decreto

O novo decreto não cancelou o fim da substituição tributária.

Ele apenas adiou a data de início da mudança e ajustou regras operacionais.

Veja o comparativo:

| Tema | Regra anterior | Nova regra |

|---|---|---|

| Fim da ST | 01/04/2026 | 01/10/2026 |

| Data do inventário | 31/03/2026 | 30/09/2026 |

| Parcelamento do crédito | 24 parcelas | 12 parcelas |

| Emissão de NF-e do crédito | não prevista | obrigatória até 31/01/2027 |

Quando termina a substituição tributária no RS

Com a nova regra:

A ST termina em 1º de outubro de 2026

Isso significa que até 30/09/2026 os produtos continuam sujeitos ao regime de substituição tributária.

A partir de 01/10/2026, as operações passam ao regime normal de ICMS.

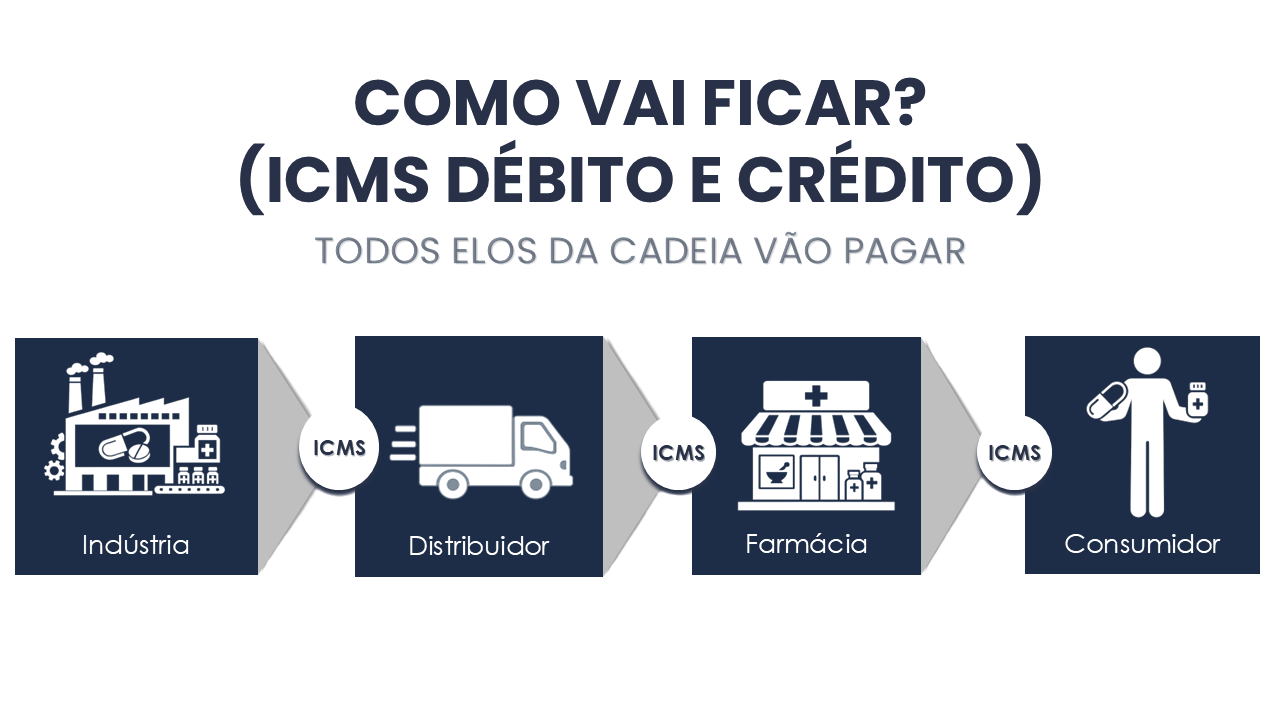

Como funciona hoje (até setembro de 2026)

Atualmente, esses produtos estão sujeitos à substituição tributária do ICMS.

Na prática:

- o imposto é recolhido antecipadamente pela indústria ou importador

- distribuidores e varejistas recebem a mercadoria com ICMS-ST retido

- não há destaque de ICMS próprio na venda ao consumidor

Esse modelo centraliza o recolhimento do imposto no início da cadeia.