Rio Grande do Sul adia fim da substituição tributária para cosméticos e higiene pessoal para outubro de 2026

O Governo do Rio Grande do Sul publicou um novo decreto que altera o cronograma de retirada da substituição tributária (ST) para produtos de perfumaria, higiene pessoal, cosméticos e lâminas de barbear.

A medida atualiza o Decreto nº 58.626/2026, que havia previsto inicialmente o fim da ST para abril de 2026. Com a nova publicação, a mudança foi adiada para outubro de 2026.

Essa alteração impacta diretamente indústrias, distribuidores, atacadistas, redes de farmácias e varejistas que operam com essas mercadorias no estado.

Neste artigo explicamos:

- o que mudou com o novo decreto

- quando termina a ST no RS

- quais produtos são impactados

- como ficará o crédito do estoque

- o que empresas precisam fazer agora

Qual é a base legal da mudança

A alteração foi publicada pelo Decreto de 10 de março de 2026, que modifica o Decreto nº 58.626/2026.

Legislação:

Decreto nº 58.626/2026:

https://www.diariooficial.rs.gov.br/materia?id=1379596Decreto de alteração publicado em 10/03/2026 n° 58.655/2026:

https://www.diariooficial.rs.gov.br/materia?id=1389522

As normas têm fundamento no:

Convênio ICMS 142/2018, que trata das regras nacionais da substituição tributária.

O que mudou com o novo decreto

O novo decreto não cancelou o fim da substituição tributária.

Ele apenas adiou a data de início da mudança e ajustou regras operacionais.

Veja o comparativo:

| Tema | Regra anterior | Nova regra |

|---|---|---|

| Fim da ST | 01/04/2026 | 01/10/2026 |

| Data do inventário | 31/03/2026 | 30/09/2026 |

| Parcelamento do crédito | 24 parcelas | 12 parcelas |

| Emissão de NF-e do crédito | não prevista | obrigatória até 31/01/2027 |

Quando termina a substituição tributária no RS

Com a nova regra:

A ST termina em 1º de outubro de 2026

Isso significa que até 30/09/2026 os produtos continuam sujeitos ao regime de substituição tributária.

A partir de 01/10/2026, as operações passam ao regime normal de ICMS.

Como funciona hoje (até setembro de 2026)

Atualmente, esses produtos estão sujeitos à substituição tributária do ICMS.

Na prática:

- o imposto é recolhido antecipadamente pela indústria ou importador

- distribuidores e varejistas recebem a mercadoria com ICMS-ST retido

- não há destaque de ICMS próprio na venda ao consumidor

Esse modelo centraliza o recolhimento do imposto no início da cadeia.

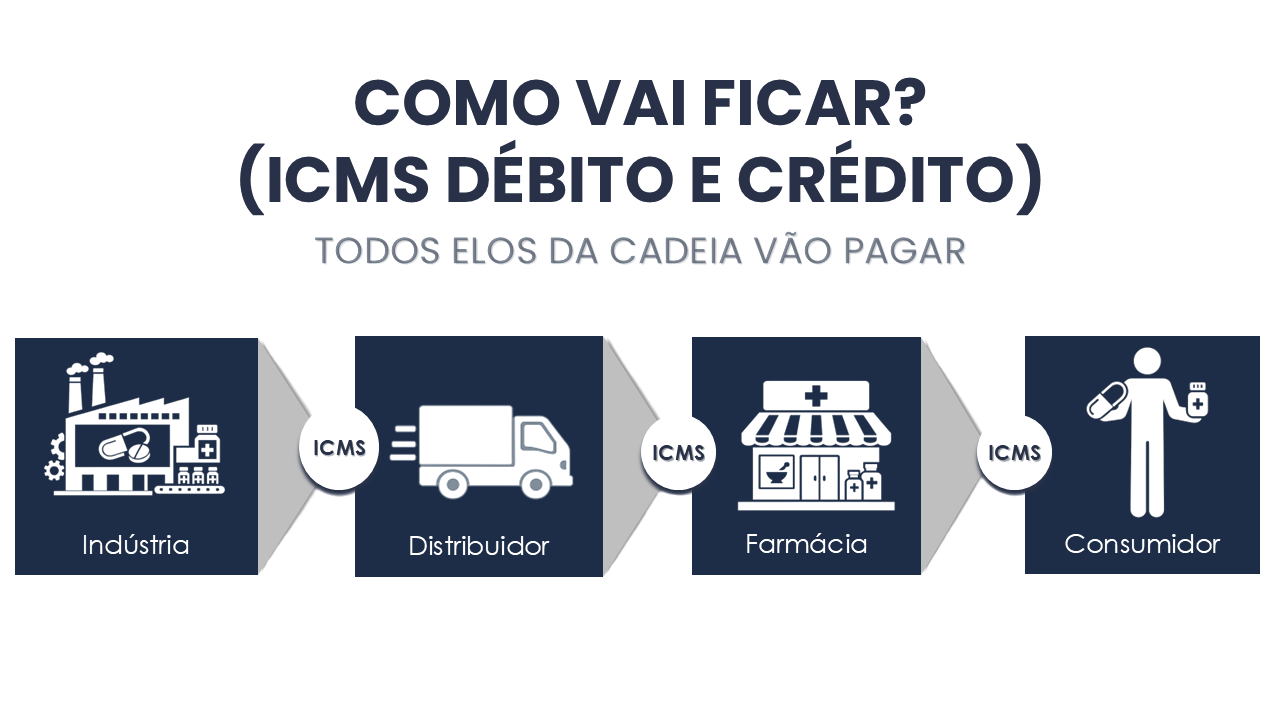

Como ficará a tributação após outubro de 2026

A partir de 01/10/2026, os produtos deixam de estar sujeitos à ST.

Com isso:

- cada empresa passa a recolher ICMS da própria operação

- o sistema volta ao modelo débito x crédito

- haverá crédito de ICMS nas compras

- varejo e atacado voltam a destacar ICMS nas vendas

Essa mudança altera diretamente:

- formação de preço

- fluxo de caixa

- apuração de imposto

- parametrização fiscal nos sistemas

Quais produtos deixam de ter substituição tributária

Abaixo está a lista de NCMs conforme a tabela do item XXII (HPPC) e do item XIII (lâminas/aparelhos). Observação importante: alguns registros aparecem no RICMS/RS como “posição/subposição” (ex.: 3301, 4202.1, 9603.2, 9615, 7013). Nesses casos, a recomendação é validar o NCM completo (8 dígitos) com base na classificação do produto e no cadastro fiscal/ERP.

| NCM | Descrição | CEST |

|---|---|---|

| 8212.10.20 | Aparelhos de barbear | 20.064.00 |

| 8212.20.10 | Lâminas de barbear | 20.064.00 |

| 1211.90.90 | Henna (embalagens ≤ 200 g) | 20.001.00 |

| 2712.10.00 | Vaselina | 20.002.00 |

| 2814.20.00 | Amoníaco em solução aquosa (amônia) | 20.003.00 |

| 2847.00.00 | Peróxido de hidrogênio (embalagens ≤ 500 ml) | 20.004.00 |

| 3006.70.00 | Lubrificação íntima | 20.005.00 |

| 3301 | Óleos essenciais (e correlatos) – embalagens ≤ 500 ml (posição NCM) | 20.006.00 |

| 3303.00.10 | Perfumes (extratos) | 20.007.00 |

| 3303.00.20 | Águas-de-colônia | 20.008.00 |

| 3304.10.00 | Produtos de maquilagem para os lábios | 20.009.00 |

| 3304.20.10 | Sombra, delineador, lápis para sobrancelhas e rímel | 20.010.00 |

| 3304.20.90 | Outros produtos de maquilagem para os olhos | 20.011.00 |

| 3304.30.00 | Preparações para manicuros e pedicuros (incl. removedores à base de acetona) | 20.012.00 |

| 3304.91.00 | Pós (incluídos os compactos) | 20.013.00 |

| 3304.99.10 | Cremes de beleza, cremes nutritivos e loções tônicas | 20.014.00 |

| 3304.99.90 | Cuidados da pele (exceto solares/antissolares) e outros | 20.015.00 |

| 3304.99.90 | Preparações solares e antissolares | 20.016.00 |

| 3305.10.00 | Xampus para o cabelo | 20.017.00 |

| 3305.20.00 | Preparações para ondulação/alisamento permanente | 20.018.00 |

| 3305.30.00 | Laquês para o cabelo | 20.019.00 |

| 3305.90.00 | Outras preparações capilares (incl. máscaras e finalizadores) | 20.020.00 |

| 3305.90.00 | Condicionadores | 20.021.00 |

| 3305.90.00 | Tintura para o cabelo | 20.022.00 |

| 3306.10.00 | Dentifrícios | 20.023.00 |

| 3306.20.00 | Fios dentais | 20.024.00 |

| 3306.90.00 | Outras preparações para higiene bucal/dentária | 20.025.00 |

| 3307.10.00 | Preparações para barbear (antes, durante ou após) | 20.026.00 |

| 3307.20.10 | Desodorantes corporais líquidos | 20.027.00 |

| 3307.20.10 | Antiperspirantes líquidos | 20.028.00 |

| 3307.20.90 | Outros desodorantes corporais | 20.029.00 |

| 3307.20.90 | Outros antiperspirantes | 20.030.00 |

| 3307.30.00 | Sais perfumados e preparações para banhos | 20.031.00 |

| 3307.90.00 | Outros produtos de perfumaria preparados | 20.032.00 |

| 3307.90.00 | Outros produtos de toucador preparados | 20.032.01 |

| 3307.90.00 | Soluções para lentes de contato/olhos artificiais | 20.033.00 |

| 3401.11.90 | Sabões de toucador em barras/pedaços (exceto lenços umedecidos) | 20.034.00 |

| 3401.19.00 | Outros sabões/produtos em barras/pedaços | 20.035.00 |

| 3401.20.10 | Sabões de toucador sob outras formas | 20.036.00 |

| 3401.30.00 | Tensoativos para lavagem da pele (líquido/creme) para venda a retalho | 20.037.00 |

| 4014.90.10 | Bolsa para gelo ou para água quente | 20.038.00 |

| 4014.90.90 | Chupetas e bicos (borracha) e outros | 20.039.00 |

| 4202.1 | Malas e maletas de toucador (posição/subposição NCM) | 20.041.00 |

| 4818.10.00 | Papel higiênico (folha simples) | 20.042.00 |

| 4818.10.00 | Papel higiênico (folha dupla e tripla) | 20.043.00 |

| 4818.20.00 | Lenços e toalhas de mão | 20.044.00 |

| 4818.20.00 | Papel toalha institucional (rolos ≥ 80 m / folhas intercaladas) | 20.045.00 |

| 4818.30.00 | Toalhas e guardanapos de mesa | 20.046.00 |

| 4818.90.90 | Toalhas de cozinha (papel toalha doméstico) | 20.047.00 |

| 9619.00.00 | Fraldas (exceto fibras têxteis) | 20.048.00 |

| 9619.00.00 | Tampões higiênicos | 20.049.00 |

| 9619.00.00 | Absorventes higiênicos externos | 20.050.00 |

| 5601.21.90 | Hastes flexíveis (uso não medicinal) | 20.051.00 |

| 5603.92.90 | Sutiã descartável, assemelhados e papel para depilação | 20.052.00 |

| 8203.20.90 | Pinças para sobrancelhas | 20.053.00 |

| 8214.10.00 | Espátulas (cutelaria) | 20.054.00 |

| 8214.20.00 | Utensílios/sortidos de manicuros/pedicuros (incl. limas) | 20.055.00 |

| 9025.11.10 | Termômetros (inclusive digital) | 20.056.00 |

| 9025.19.90 | Termômetros (inclusive digital) – outras classificações | 20.056.00 |

| 9603.2 | Escovas/pincéis de toucador (exceto escovas de dentes) – posição/subposição NCM | 20.057.00 |

| 9603.21.00 | Escovas de dentes (incl. para dentaduras) | 20.058.00 |

| 9603.30.00 | Pincéis para aplicação de cosméticos | 20.059.00 |

| 9605.00.00 | Sortidos de viagem (toucador/costura/limpeza) | 20.060.00 |

| 9615 | Pentes, grampos, onduladores, bobes e afins (posição NCM) | 20.061.00 |

| 9616.20.00 | Borlas/esponjas para pós e aplicação de cosméticos | 20.062.00 |

| 3923.30.90 | Mamadeiras (uma das classificações possíveis) | 20.063.00 |

| 3924.10.00 | Mamadeiras (uma das classificações possíveis) | 20.063.00 |

| 3924.90.00 | Mamadeiras (uma das classificações possíveis) | 20.063.00 |

| 7013 | Mamadeiras (posição NCM) | 20.063.00 |

| 3401.11.90 | Lenços umedecidos | 20.034.01 |

| 9619.00.00 | Fraldas de fibras têxteis | 20.048.01 |

| 3307.20.10 | Loções e óleos desodorantes hidratantes líquidos | 20.027.01 |

| 3307.20.90 | Outras loções e óleos desodorantes hidratantes líquidos | 20.029.01 |

Como será o tratamento do estoque

Os estabelecimentos atacadistas e varejistas deverão realizar o levantamento do estoque existente em:

30 de setembro de 2026

Esse estoque refere-se às mercadorias:

- recebidas com ICMS-ST

- que deixarão de ter substituição tributária a partir de outubro.

A regra está prevista no art. 59 do Livro V do RICMS/RS.

Como funcionará o crédito do estoque

Para contribuintes do regime normal (categoria geral):

O ICMS-ST pago anteriormente poderá ser recuperado como crédito fiscal.

Esse crédito será apropriado:

- em 12 parcelas mensais

- iguais e sucessivas

- com a primeira parcela em 31/01/2027

Obrigação nova: emissão de NF-e do crédito

O decreto trouxe uma obrigação operacional importante.

Até 31 de janeiro de 2027, o contribuinte deverá:

emitir uma NF-e referente ao crédito a ser apropriado

Essa nota deve conter no campo Informações Complementares a expressão:

“crédito fiscal adjudicado nos termos do Livro V, art. 59, do RICMS”.

O que empresas devem fazer agora

A mudança exige planejamento antecipado.

Indústrias

- revisar regras fiscais para operações com o RS

- atualizar parametrização de ICMS nos sistemas

- revisar políticas de preço sem ST

Distribuidores e atacadistas

- mapear produtos impactados

- preparar levantamento de estoque

- revisar formação de preço

Redes de farmácia e varejo

- organizar inventário para setembro de 2026

- preparar sistemas para operações sem ST

- revisar margens e precificação

Como a Simtax pode ajudar

A Simtax acompanha continuamente as mudanças de substituição tributária em todo o país e auxilia empresas com:

- identificação automática de produtos sujeitos ou não à ST

- análise de impacto tributário

- revisão de parametrização fiscal

- simulação de preços após mudanças de regime

- suporte na apuração de créditos de estoque

Conclusão

O novo decreto do Rio Grande do Sul não cancelou o fim da substituição tributária para cosméticos e higiene pessoal, mas adiou sua implementação para outubro de 2026.

Apesar do prazo maior, a mudança continuará tendo grande impacto na cadeia de distribuição, especialmente na formação de preços e no fluxo de caixa das empresas.

Por isso, o ideal é que indústrias, distribuidores e varejistas iniciem desde já o planejamento para a transição do regime de ST para o regime normal de ICMS.

Contato para informações sobre Ferramentas, Consultoria, Mentoria ou Treinamento:

► E-mail: [email protected]

► (11) 97543-4715

Compartilhe:

Posts relacionados: