NF-e com IBS e CBS em 2026: entenda a Nota Técnica 2025.002 e por que a obrigatoriedade não foi prorrogada

A Nota Técnica 2025.002 gerou dúvidas significativas entre as empresas ao flexibilizar temporariamente algumas validações da NF-e e da NFC-e. No entanto, essa flexibilização não representa, em nenhuma hipótese, a prorrogação da obrigatoriedade de destacar IBS e CBS a partir de janeiro de 2026. A Lei Complementar nº 214/2025 permanece integralmente em vigor, exigindo a emissão de documentos fiscais com IBS e CBS corretamente preenchidos.

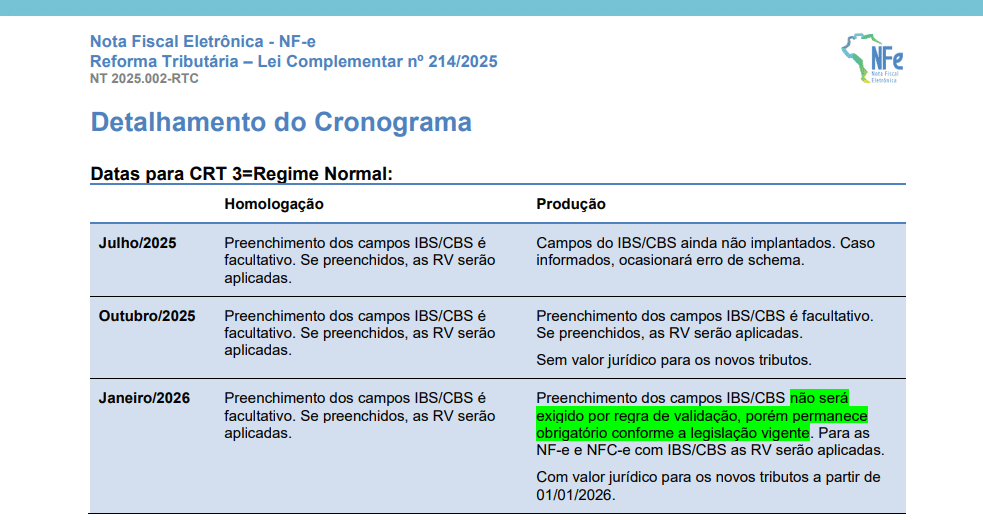

As versões da NT, como 1.10, 1.20, 1.30 e 1.31, ajustaram o funcionamento das rejeições automáticas, mas não alteraram a legislação. A alíquota-teste continua sendo de 1% em 2026, e o contribuinte só será dispensado do recolhimento desses valores caso cumpra todas as obrigações acessórias, incluindo o correto preenchimento dos campos de IBS e CBS.

A NF com IBS e CBS foi prorrogada?

A pergunta mais comum no mercado tributário é se a Nota Técnica teria prorrogado a obrigação. A resposta é direta: não houve prorrogação. A NT não possui força normativa para alterar a LC 214/2025. Ela apenas ajusta temporariamente o comportamento do ambiente autorizador da SEFAZ, evitando rejeições imediatas.

A flexibilização tecnológica da NT não altera a exigência legal de destacar IBS e CBS em todas as operações a partir de 1º de janeiro de 2026.

O que diz a Lei Complementar nº 214/2025

A LC 214/2025 institui o IBS e a CBS, estabelece o ano-teste e fixa a alíquota-teste de 1% em 2026. Essa alíquota é composta por 0,10% de IBS e 0,90% de CBS. A dispensa do pagamento em 2026 está condicionada ao cumprimento integral das obrigações acessórias, incluindo o correto preenchimento dos novos grupos da NF-e.

A legislação determina que as operações devem ser documentadas com os campos de IBS e CBS corretamente preenchidos. A ausência dos campos pode resultar em autuação por descumprimento de obrigação acessória.

O papel da Nota Técnica 2025.002

A NT tem como objetivo padronizar o leiaute e estabelecer regras técnicas para os sistemas autorizadores. Ela cria campos específicos para IBS, CBS e IS e define como as validações serão aplicadas. As versões posteriores flexibilizaram o momento de ativação das rejeições automáticas para dar tempo de as empresas se ajustarem.

Essa flexibilização, contudo, não retira a obrigatoriedade legal de destacar IBS e CBS na NF-e.

O que a Nota Técnica realmente flexibilizou

A NT criou um ambiente menos rígido no início de 2026 ao adiar algumas rejeições técnicas. Em homologação, é possível testar a emissão de notas com maior liberdade. Em produção, a rejeição automática pode demorar para ser aplicada.

Esse alívio é estritamente operacional e não altera a obrigação tributária. A NF pode ser autorizada, mas ainda assim estar irregular.

Os riscos de acreditar que houve prorrogação

Autuação por obrigação acessória

Emitir notas sem IBS e CBS pode gerar multas por descumprimento de obrigação formal, mesmo que o sistema autorizador não rejeite a NF.

Perda da dispensa do recolhimento dos 1%

A ausência de preenchimento adequado pode resultar na perda do direito à dispensa de pagamento da alíquota-teste, com possibilidade de cobrança retroativa.

Criação de passivo futuro

Não ajustar sistemas e cadastros pode transformar o ano-teste em passivo fiscal, com inconsistências que serão identificadas em cruzamentos eletrônicos posteriores.

O que muda, de fato, em janeiro de 2026

A partir de janeiro de 2026, IBS e CBS passam a integrar os documentos fiscais eletrônicos. As notas devem ser emitidas com os campos corretamente preenchidos e com a alíquota-teste definida pela legislação.

A validação técnica pode ser flexível no início, mas a obrigação formal permanece.

O que as empresas devem fazer ainda em 2025

Parametrizar CST e cClassTrib

É fundamental ajustar o cadastro dos produtos para definir os códigos de CST e de cClassTrib de acordo com a legislação da LC 214/2025.

Revisar cadastros e regras

Verificar NCM, CFOP, natureza da operação e benefícios aplicáveis, como redução de alíquota ou alíquota zero.

Testar o ERP

Emitir notas em ambiente de homologação para validar o comportamento do ERP, incluindo cálculo de IBS, CBS e IS.

Treinar equipes

As equipes precisarão entender o funcionamento da alíquota-teste, a diferença entre nota autorizada e nota correta e os riscos de emitir notas incompletas.

NT_2025.002_v1.33_RTC_NF-e_IBS_CBS_IS

Conclusão

A Nota Técnica 2025.002 trouxe ajustes técnicos para facilitar a transição, mas não alterou a obrigatoriedade de destacar IBS e CBS nas notas fiscais a partir de janeiro de 2026. As empresas devem usar esse período para ajustar sistemas, revisar cadastros, treinar equipes e garantir conformidade.

Quer preparar sua empresa para IBS e CBS em 2026? Fale com a SimTax.

Contato para informações sobre Ferramentas, Consultoria, Mentoria ou Treinamento:

► E-mail: [email protected]

► (11) 97543-4715

Compartilhe:

Posts relacionados: