O ICMS (Imposto sobre Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação) é um imposto de caráter estadual regulamentado pela Lei Kandir. Em resumo, ele é um dos principais tributos brasileiros e incide quando um produto é vendido. Por exemplo, quando uma indústria vende um medicamento para um distribuidor, a incidência de ICMS nesta operação.

Nesse artigo vamos focar no ICMS que incide sobre a circulação de mercadorias, principalmente do setor farmacêutico, e que se aplica a comercialização dentro do país. Confira conosco e boa leitura!

O que é o ICMS

Como todo imposto, o ICMS é cobrado através de um percentual de acordo com um item específico. Neste caso, o governo do estado cobra em cima da comercialização de uma mercadoria. Por se tratar de um imposto estadual, cada estado tem autonomia para definir as próprias regras sobre o cálculo de arrecadação do ICMS. Por isso, a variação de alíquotas é prevista por lei, com a finalidade de garantir que cada estado tenha liberdade para definir suas estratégias de arrecadação dos impostos sobre a comercialização de produtos dentro do seu território.

Pense, por exemplo, em uma indústria que produz um suplemento alimentar em Minas Gerais, que irá vender o seu produto para uma Rede de farmácia da capital mineira. Quando ele negocia este suplemento, a indústria para paga o ICMS sobre essa venda. Contudo, a cobrança não para nesta etapa. Quando o suplemento é precificado e vendido para consumidor final, a farmácia também paga o ICMS. Em outras palavras, o ICMS pode estar em todas as etapas do processo, da produção à venda para os clientes.

Importante salientar que também existe o crédito do ICMS, mas veremos isso com mais detalhes neste artigo.

Mas enfim, como funciona a cobrança do ICMS?

O ICMS é um imposto por dentro, isso quer dizer que estes impostos já esta embutido no preço. Exemplo se uma indústria vende um item para o distribuidor por R$ 100,00, sabendo que nesta operação a incidência de ICMS é de 18%, então é sabido que dentro daquele preço o ICMS de R$ 18,00 já esta embutido.

Por ser cobrado de forma indireta, ou seja, com o valor adicionado ao preço de venda do produto comercializado, o ICMS incide sempre que a titularidade deste produto passa para o comprador. Isso significa que, ao tarifar as operações de venda para pessoas jurídicas ou físicas, o estado cria uma das suas principais fontes de arrecadação.

Isso porque o imposto ocorre tanto nas operações dentro do estado quanto nas situações em que a mercadoria é vendida para outro estado. Porém, é importante considerar que as alíquotas possuem variação conforme a mercadoria, sendo de 4% a 35%.

Entretanto, existem exceções onde alguns produtos também podem ter isenções de ICMS, neste caso quando os estados entram em acordo, no Confaz (Conselho Nacional de Política Fazendária), que estabelecem isenção, conforme a finalidade do produto.

Explicando de forma rápida, o CONFAZ é quando um representante de cada estado se reúne para tomar decisões que podem afetar não somente um estado, mas todos.

Por exemplo o preservativo é um produto que em reunião do CONFAZ foi definido em comum acordo um produto com isenção do ICMS.

O que já sabemos até aqui?

- O ICMS é um imposto que pode variar de estado para estado.

- Dentro do mesmo estado, produtos diferentes podem ter aviações de alíquotas.

- O ICMS é um imposto por dentro, pois já está embutido no preço que é comercializado.

- A produto pode sair da alíquota de 0% para até 35% de ICMS.

- Nas reuniões do CONFAZ que são definidas as isenções de âmbito nacional.

- O ICMS é aplicado quando ocorre a transferência de titularidade, do vendedor para o comprador.

- O ICMS também pode ocorrer nas transferências por exemplo: um distribuidor em MG que transfere um produto para o seu outro centro de distribuição em SP.

O ICMS incide sobre o quê?

Primeiramente, é interessante conhecer que o ICMS está praticamente em todos os produtos que são essenciais para nossas vidas. Como por exemplo:

- Medicamentos de diversos tipos.

- Suplementos alimentares

- Dermocosméticos

- Equipamentos eletrônicos

- Bebidas

- Na importação de mercadorias, não importa a finalidade;

- Combustíveis e lubrificantes, sejam eles líquidos ou gasosos;

Em relação a medicamentos, como o ICMS é tributado?

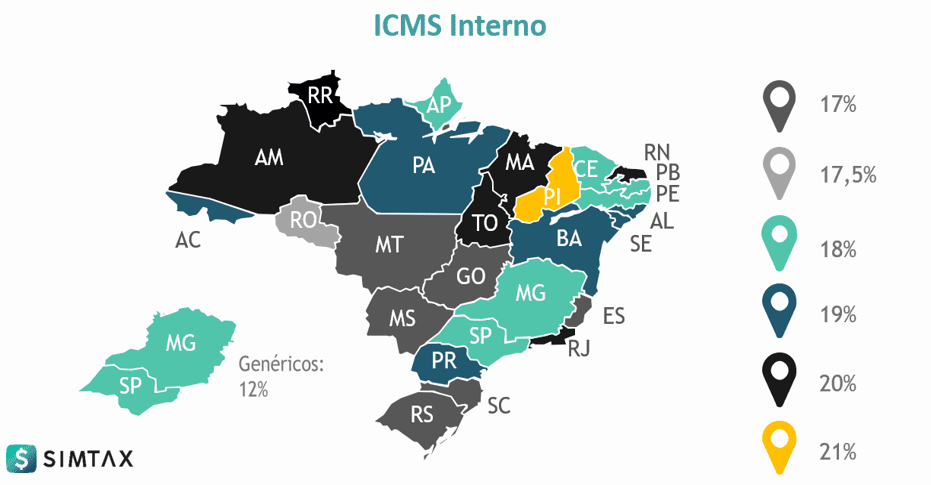

Quando falamos de medicamentos, o ICMS pode variar de 12% a 20% de ICMS, dependendo do estado em que essa operação for realizada. Lembrando que se o medicamento for genérico, o valor do ICMS nos estados de Minas Gerais e São Paulo é de 12%. No geral, é fácil de lembrar, ainda que cada estado possa definir a própria alíquota, não é anormal que vários deles decidam pelos mesmos números.

Pelo cores é possível identificar o ICMS de cada estado, como você pode conferir aqui abaixo:

Este é o mapa das alíquotas internas do ICMS para medicamentos. Assim, por exemplo, se um medicamento referência é vendido internamente de SP para SP, a alíquota do ICMS será de 18% (fornecedor e comprador no SP).

É importante lembrar que esta alíquota é de medicamentos, mas que pode ser diferente conforme o produto, por exemplo os dermocosméticos o ICMS é de 25% no estado de São Paulo.

Por isso é importante que sempre que for efetuar uma venda de um produto, antes estude qual a alíquota correspondente para aquele produto na operação e estado que será realizada.

Como funciona o ICMS nas operações interestaduais

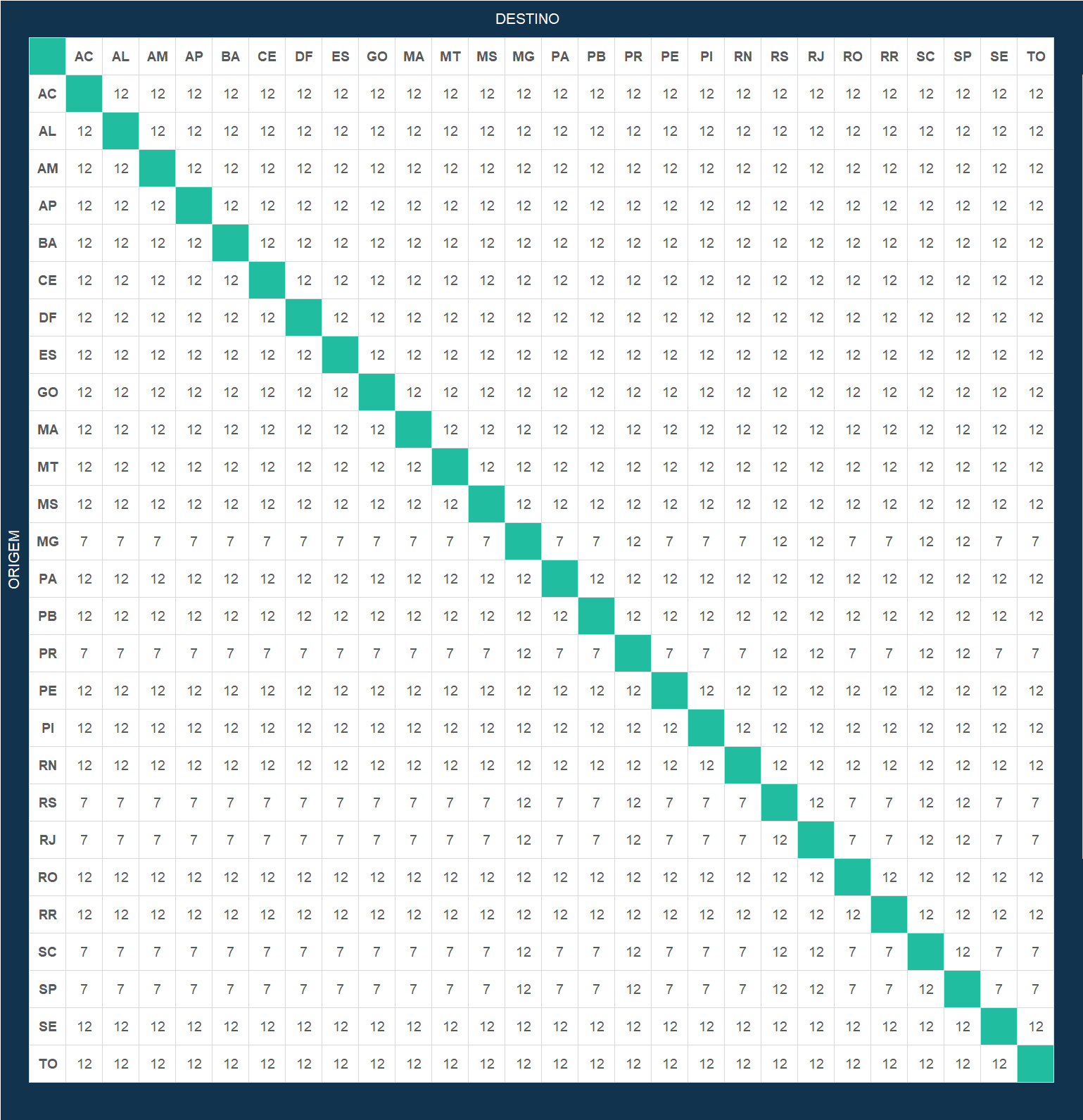

Operações interestaduais são operações que acontecem de um estado para o outro. De acordo com o estado de destino, o ICMS pode variar entre 7% e 12% para produtos nacionais e 4% quando o produto for considerado importado.

De forma geral, na tabela abaixo é possível descobrir a alíquota de ICMS em uma transação interestadual. Para o entendimento desta tabela, basta seguir os três passos:

1º: Consulte a localização do Estado de Origem (disponível na coluna vertical)

2º: Localize o Estado de destino (disponível na linha horizontal).

3º: Na intersecção das duas linhas (Estado de origem x Estado de destino) você terá a alíquota aplicada na operação.

A linha transversal (cor verde) aplica a alíquota interna dentro de cada estado, porém é recomendável sempre consultá-la periodicamente no portal do SEFAZ do estado correspondente, uma vez que há alteração de vigência de tempos em tempos.

Dicas de como entender a tabela de maneira simples

Sim, nós também sabemos que a tabela é complexa e não é possível decorá-la. Por isso, seguem abaixo algumas dicas para que você possa compreendê-la e ter todas as regras memorizadas. O passo a passo é o seguinte:

- Pense no mapa a partir de dois grupos, com estados mais desenvolvidos e estados em desenvolvimento;

- Dentre os mais desenvolvidos, considere a região Sul e Sudeste, excetuando o Espírito Santo;

- Dentre os estados em desenvolvimento, classifique todos os outros, incluindo o Espírito Santo entre eles.

De modo geral, essa divisão foi feita pelo Senado Federal considerando que os estados desenvolvidos detém cerca de 60% da arrecadação de ICMS do país. A partir disso, a regra propõe distribuir de forma mais equilibrada o imposto.

Observe agora que em uma venda interestadual, o ICMS (7% ou 12% acima), pertence ao Estado de origem. Por exemplo, se uma mercadoria sai de SP para o ES, em uma venda no valor de R$100,00 e um ICMS de 7,00%, o ICMS no valor de R$7,00 é de direito do Estado de São Paulo, mas se torna crédito no Espírito Santo. Porém, considere sempre que estamos falando de produtos nacionais.

O que acontece com o ICMS se o produto for importado

No caso dos produtos importados, é necessário a consulta ao Código de Situação Tributária (CST). Nele, é possível verificar a tributação conforme o produto.

CST é um código de 3 dígitos, sendo o primeiro pode variar de 0 a 8 e quem determina este código é a indústria ou empresa que importa o produto.

Com esta classificação é possível definir se o produto vai ter o ICMS de 4%, 7% ou 12% nas operações interestaduais.

De acordo com a tabela acima, por exemplo, com o CST iniciada em 1, 2, 3 e 8 são considerados importados, e sua alíquota de ICMS em operações interestaduais é de 4%. Em operações internas essa condição não interfere na cobrança do imposto.

Mas quando o produto ou serviço possui isenção de ICMS?

A mesma lei que regulamenta o ICMS também define as operações isentas do imposto. Ou seja, alguns produtos têm o preço menor com a finalidade de aumentar a aquisição por parte dos consumidores. Em outras palavras, o valor que incide do ICMS é zero. Entre estes, podemos destacar alguns exemplos:

- Operações relacionadas a jornais, livros, periódicos e papel destinado à impressão;

- Operações e prestações de serviços que tenham destino a atender o mercado estrangeiro, como produtos primários, industrializados ou ainda semi-elaborados;

- Operações com ouro, em que ele se torna ativo financeiro ou instrumento de câmbio;

- Operações de hortifrutigranjeiros e insumos agrícolas, como sementes, por exemplo;

- Aquisição de veículos adaptados;

- Operações entre estados relativas à energia elétrica e petróleo, dentre outros.

Como calcular o ICMS?

O cálculo do ICMS é o valor resultante do preço do produto, multiplicado pela alíquota praticada no estado de origem.

Para chegar ao resultado, basta utilizar a seguinte fórmula.

Preço da mercadoria x alíquota ICMS = Valor do ICMS da mercadoria

Por exemplo: Se um produto é comprado a R$1.000,00 em Minas Gerais, cuja alíquota é de 18,00%, para chegar no valor do ICMS basta calcular:

R$ 1000,00 x 0,18, que é igual a R$180,00.

ICMS Débito e Crédito

O conceito dessa modalidade de tributação é basicamente um modelo aonde na venda tem o débito e quem compra tem o direito ao crédito. Ou seja, ele garante ao sujeito passivo ou àquele que recebe a mercadoria, o direito de se creditar do imposto que foi anteriormente cobrado em operações envolvendo a entrada de produtos. Dessa forma, é como se houvesse o ressarcimento do imposto já pago.

Na prática funciona da seguinte forma: Uma Indústria, ao vender seu produto em São Paulo, por exemplo, incide 18% do ICMS sobre o valor da venda. Então, a rede farmacêutica que adquiriu o produto recebe um crédito do Governo com o mesmo valor pago pela Indústria. No momento da revenda, paga-se novamente os 18% sobre o valor da venda, abatendo-se o crédito pré-existente e pagando a diferença.

Detalhando ainda mais essa situação, imagine uma operação onde uma indústria realiza sua venda para uma rede, que revende para o consumidor final.

A princípio, vamos analisar essa operação pelo ponto de vista da indústria. Se a indústria vendeu o produto por R$100 e descontou os 18% do imposto, o faturamento líquido de imposto desta venda foi de R$82. Já a rede que adquiriu o produto, irá vendê-lo por R$150, precisando pagar os 18% ao estado, que significa R$27 destes R$1500.

Contudo, como ela já havia tem o direito do crédito de 18% no momento da aquisição, ela ficou com um crédito com o governo. E pagará apenas o restante. Ou seja, R$27,00 – R$18,00 = R$9,00. Os R$9,00 são a diferença entre a operação de ICMS débito-crédito.

Vamos demonstrar esta visão de uma forma mais didática:

A princípio, vamos analisar essa operação pelo ponto de vista da indústria:

- Preço de Venda………………………………………………………………… R$100,00

- ICMS da Operação…………………………………………………………………… 18%

- ICMS Débito……………………………………………………………. R$18,00 [A*B]

- Faturamento Líquido……………………………………………… R$82,00 [A-C]

Nesse caso a Indústria vendeu o produto por R$100,00 e, descontando o débito do ICMS, teve um faturamento líquido de imposto de R$82,00.

Agora vamos analisar o ponto de vista da rede, a partir da compra:

- Preço de Compra……………………………………………………… R$ 100,00

- ICMS da Operação……………………………………………………………. 18%

- ICMS Crédito………………………………………………….. R$18,00 [A*B]

Operação de venda da rede:

- Preço de Venda…………………………………………………………. R$150,00

- ICMS da Operação…………………………………………………………….. 18%

- ICMS Débito…………………………………………………… R$27,00 [A*B]

Veja que a Rede agora deve para o Governo de São Paulo o valor de R$27,00, porém, a mesma tem um crédito da compra de R$18,00 reais. Dessa forma, ela deve pagar ao Governo a diferença de débito–crédito, que confere ao valor de R$9,00.

- ICMS Débito……………………………………………………………….. R$27,00

- ICMS Crédito………………………………………………………………. R$18,00

- Valor a Pagar…………………………………………………….. R$9,00 [A-B]

Para finalizar o raciocínio, vamos a ótica do governo de São Paulo:

- Débito pago pela Indústria…………………………………………… R$18,00

- Diferença paga pela Rede………………………………………………. R$9,00

- Total Arrecadado…………………………………………….. R$27,00 [A+B]

Perceba que o Governo de São Paulo no final arrecadou R$27,00, que é igual a 18% do valor final do produto, e este chegou ao consumidor final por R$150,00.

- Total Arrecadado………………………………………………………… R$27,00

- Valor de Venda Final………………………………………………….. R$150,00

- Representa………………………………………………………….. 18% [A/B]

Conta Completa

- Preço de Compra………………………………………………………. R$100,00

- ICMS da Operação……………………………………………………………. 18%

- ICMS Crédito……………………………………………………… R$18,00 [A*B]

- Custo…………………………………………………………………. R$82,00 [A-C]

- Preço de Venda…………………………………………………………. R$150,00

Apuração do Resultado

- Faturamento Bruto……………………………………………………. R$150,00

- ICMS de Venda…………………………………………………………………. 18%

- ICMS Débito………………………………………………………. R$27,00 [G*H]

- Faturamento Líquido…………………………………………… R$123,00 [F-H]

- Custo…………………………………………………………………….. R$82,00 [D]

- Lucro……………………………………………………………………. R$41,00 [I-J]

Foco deste artigo

Neste artigo falamos sobre os conceitos básicos e fundamentais sobre o ICMS e nos aprofundamos mais no modelo de ICMS Débito e Crédito e isenção.

Ainda sim é importante salientar que existem mais dois modelos de calculo de ICMS que é a substituições tributária e o DIFAL.

Mas estes dois temas cabe melhor em um outro artigo focado somente neles.

Mas se qualquer forma abaixo segue apenas um resumo.

Substituição Tributária

Após saber mais sobre esse imposto, você também precisa saber do que se trata a substituição tributária. Em resumo, enquanto o ICMS é recolhido em cada etapa entre a produção e venda da mercadoria a Substituição Tributária é um regime onde uma única parte recolhe todo o ICMS. Ou seja, a operação passa a ter um único agente que atua como substituto tributário dos demais envolvidos nas operações. Por exemplo, fabricantes de bebidas costumam recolher o ICMS de forma integral e desobrigar redes de atacado e pequenos mercados de recolher o tributo pela venda do consumidor final.

O que é diferencial de alíquota (DIFAL)?

Criado para proteger a competitividade do estado onde o comprador da mercadoria se encontra, o Diferencial de Alíquota busca criar equilíbrio no mercado interno. Em outras palavras, pense em uma mercadoria mais barata em São Paulo devido o ICMS do estado que todos os compradores de Minas Gerais prefiram adquirir lá. O DIFAL foi pensado a partir desta hipótese.

Por isso, ele se refere à diferença entre a alíquota interna do destinatário e a alíquota interestadual do remetente.

Por exemplo: um estado com alíquota de 18% e outro com 7% terá o diferencial em 11% (18 – 7 = 11).

Também é necessário ressaltar que o DIFAL é recolhido para estado de destino da mercadoria.

Conclusão

Por se tratar de um imposto complexo e com regras específicas, o ICMS precisa ser analisado sempre sobre a ótica da legalidade e de sua importância, inclusive na hora de precificar seus produto é importante levar em consideração este cálculo.

E agora que você já sabe muito mais sobre o assunto, é o momento de considerar a contratação de um profissional qualificado e de confiança, a fim de auxiliar a sua empresa na análise tributária, tanto para seguir as recomendações legais quanto para não errar na hora da tributação.

Especializada em formação de preço de venda de produtos e medicamentos, a SimTax atua na melhoria de processos ou criação de uma área exclusiva para a gestão de pricing. Tudo isso, através de treinamentos, consultoria e desenvolvimento de simuladores.

Para falar com um de nossos especialistas, clique aqui e se destaque no mercado farma!

E para entender mais sobre as melhores práticas tributárias, adquira o e-book do Jiovanni Oliveira e maximize os seus resultados!

Contato para informações sobre Ferramentas, Consultoria, Mentoria ou Treinamento:

► E-mail: [email protected]

► (11) 97543-4715