O Que é Cross Docking?

O Cross Docking é uma estratégia em que uma empresa compra um produto em uma filial localizada em um estado e, em seguida, transfere essa mercadoria para outra filial ou matriz localizada em um estado diferente, onde a venda efetiva será realizada.

Essa estratégia é muito comum em operações entre São Paulo e Espírito Santo.

Basicamente, a empresa adquire mercadorias em um estado com benefícios fiscais e as transfere para outro estado, onde efetivamente ocorrerá a venda. Essa prática visa otimizar custos tributários além de melhorar a eficiência logística.

Objetivo Principal:

Ao centralizar a operação em estados com benefícios tributários, essa estratégia permite reduzir a carga de impostos, gerar economia e, com isso, aumentar a margem de lucro.

Além da vantagem fiscal, o Cross Docking contribui para maior competitividade no mercado, melhora a performance logística, evita armazenagem desnecessária e acelera o giro de estoque.

Exemplo Prático: São Paulo e Espírito Santo

Imagine uma indústria localizada em São Paulo que vende para um distribuidor também situado em São Paulo.

No método tradicional, a indústria entrega a mercadoria diretamente ao distribuidor, que recebe o produto rapidamente e sem custos adicionais com transporte.

No entanto, algumas distribuidoras optam pelo Cross Docking, solicitando que a indústria envie os produtos para um Centro de Distribuição (CD) no Espírito Santo.

Esse CD recebe as mercadorias, reorganiza a carga e depois transfere os produtos para São Paulo.

Embora pareça um processo mais demorado e com custos logísticos adicionais, essa operação proporciona um ganho fiscal significativo.

O Espírito Santo adota um regime chamado Compete, no qual há regras específicas de tributação do ICMS que permitem reduzir a carga tributária da operação.

Como funciona o Cross Docking no Espírito Santo

Quando a mercadoria chega ao CD no Espírito Santo:

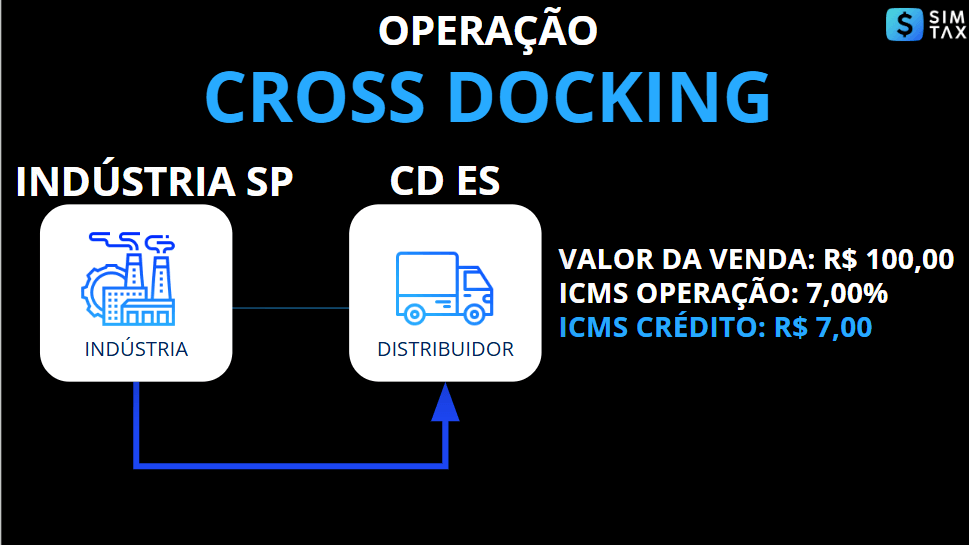

- A indústria envia a mercadoria para um centro de distribuição no Espírito Santo, emitindo a nota fiscal com um valor de R$ 100,00, por exemplo.

- Na entrada do produto no CD do Espírito Santo, gera-se um crédito de ICMS de 7%.

- O regime Compete impede o uso desse crédito, zerando-o.

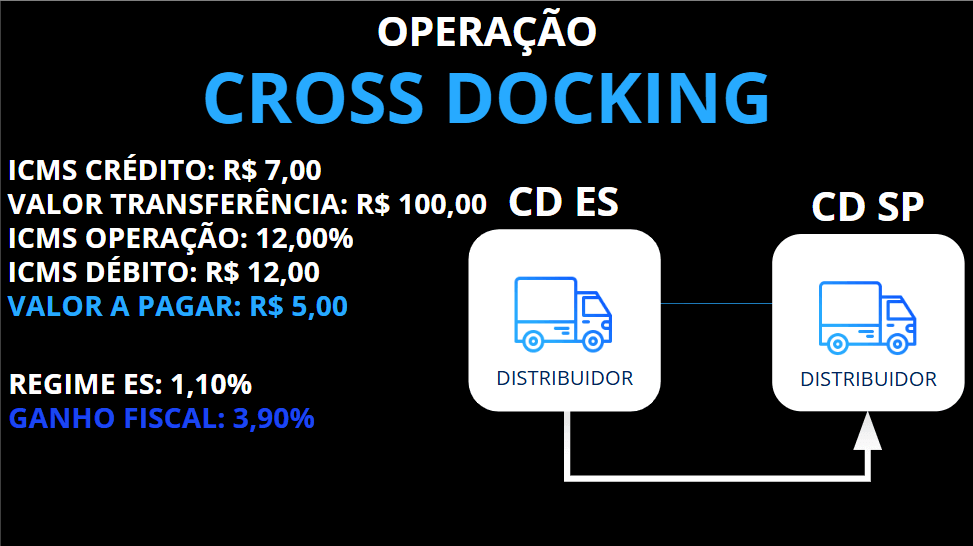

- Ao transferir a mercadoria para São Paulo, a nota fiscal é emitida com o mesmo valor de R$ 100,00, mas agora com um débito de 12% de ICMS.

- A mercadoria chega a São Paulo com um crédito de 12%, mas o custo real foi R$ 88.

- O distribuidor deve pagar o ICMS ao Espírito Santo, mas com um benefício: ao invés de pagar 5%, que seria a diferença entre os 12% de débito e os 7% de crédito original, ele paga apenas 1,10%.

- Com isso, o distribuidor obtém um ganho fiscal de 3,90%, pois transforma um crédito inicial de 7% em 12%, pagando apenas 1,10% ao estado do Espírito Santo.

O Estado do Espírito Santo renuncia a parte do imposto, sobretudo incentivando a movimentação econômica local, o que beneficia diversos setores, incluindo transportadoras, escritórios contábeis e centros logísticos.

Conclusão

O Cross Docking é uma estratégia amplamente utilizada no setor farmacêutico para reduzir custos tributários e logísticos.

O modelo adotado no Espírito Santo, por meio do regime Compete, permite otimizar a tributação do ICMS, além disso, tornando a operação mais vantajosa para empresas e distribuidores.

O benefício fiscal vigente no Espírito Santo está válido até 2033, tornando essa estratégia relevante para o planejamento logístico e financeiro das empresas do setor.

Portanto, se você deseja saber mais sobre como aplicar o Cross Docking em suas operações, fique atento às atualizações e legislações fiscais para aproveitar ao máximo essa oportunidade!

Contato para informações sobre Ferramentas, Consultoria, Mentoria ou Treinamento:

► E-mail: [email protected]

► (11) 97543-4715