Descubra neste artigo o processo detalhado para calcular a substituição tributária em medicamentos utilizando a Margem de Valor Agregado (MVA).

Com o intuito de proporcionar uma aprendizagem aprofundada e aplicável, vamos iniciar com os conceitos fundamentais que influenciam o cálculo do MVA.

Compreender essas variáveis é crucial para aplicar corretamente a metodologia e, com o auxílio dos nossos simuladores em Excel, você terá a oportunidade de praticar e solidificar seu conhecimento.

Mais do que um Artigo, um Curso Completo sobre Substituição Tributária por MVA, com Direito a Certificado

Aprenda, do básico ao avançado, os conceitos, regras e cálculos da Substituição Tributária (ST) utilizando o método MVA com videoaulas explicativas e simuladores em Excel. Ao concluir este módulo, você terá a oportunidade de obter seu certificado, com base em todos os conhecimentos adquiridos.

Entendendo o que é MVA:

Para adentrarmos com precisão nos cálculos da substituição tributária, é fundamental compreender a Margem de Valor Agregado, conhecida pela sigla MVA.

O MVA representa a porcentagem que é adicionada ao preço de um produto, refletindo a expectativa de valor que será agregado até que o produto chegue ao consumidor final.

Embora você possa encontrar a sigla IVA, que se refere ao Índice de Valor Agregado, não há necessidade de confusão: ambos se referem ao mesmo conceito. A terminologia pode variar, mas o propósito e a aplicação permanecem os mesmos.

Com esta definição em mente, vamos simplificar o entendimento da seguinte maneira:

MVA (Margem de Valor Agregado): Percentual adicionado ao custo do produto para calcular o ICMS devido na etapa final da cadeia de distribuição.

IVA (Índice de Valor Agregado): Outra nomenclatura para MVA, usada em diferentes contextos ou regiões, mas com o mesmo significado e finalidade.

Para manter a clareza e a consistência em nosso artigo, utilizaremos o termo MVA.

Qual a Função do MVA na Substituição Tributária?

A substituição tributária é um mecanismo projetado para facilitar e antecipar a arrecadação do ICMS, calculando o imposto a partir de uma estimativa do preço pelo qual o consumidor final adquire o produto.

Esta previsão é fundamental para o recolhimento eficiente do imposto e baseia-se na utilização do MVA (Margem de Valor Agregado).

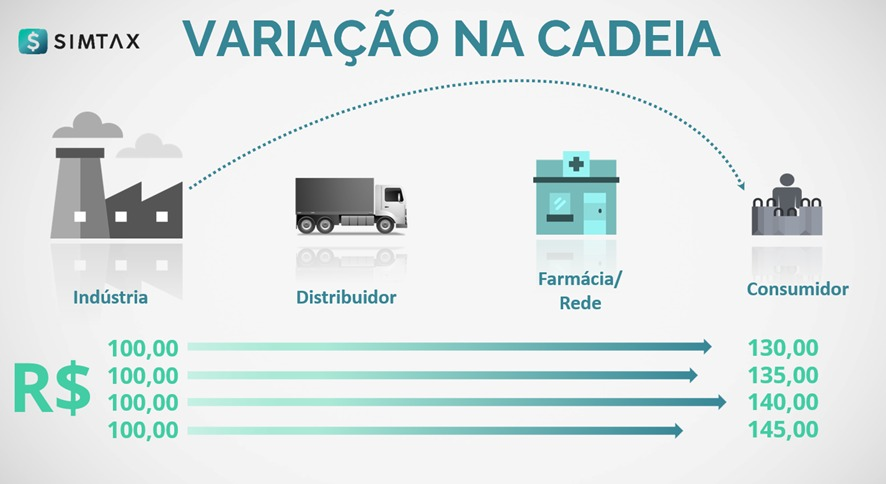

Consideremos um exemplo prático: um produto é fabricado e vendido pela indústria por R$ 100,00 e, após passar por diversos intermediários como distribuidores e varejistas, chega ao consumidor final com o preço de R$ 138,24.

A tarefa do governo é estimar este preço final, o que não é uma ciência exata, uma vez que o produto pode ser comercializado a preços variados no mercado, digamos, entre R$ 130,00 e R$ 145,00.

O propósito do MVA é aproximar-se o mais perto possível do valor médio de venda do produto. Por exemplo, se o governo estadual, após um estudo detalhado, conclui que:

- Preço no início da cadeia: R$ 100,00

- Preço ao consumidor final: R$ 138,24

- Diferença (MVA): 38,24% (Calculado como (R$ 138,24 – R$ 100,00) / R$ 100,00)

Com base nesta análise, o governo estipula que o MVA para medicamentos da lista positiva em Minas Gerais seja de 38,24%.

Assim, a base de cálculo do ICMS por substituição tributária para um medicamento vendido inicialmente a R$ 100,00 seria determinada da seguinte forma:

- Preço de venda da indústria: R$ 100,00

- MVA aplicado: 38,24%

- Cálculo da Base de Cálculo ST: Preço de venda × (1 + MVA)

- Resultado: R$ 100,00 × (1 + 0,3824) = R$ 100,00 × 1,3824 = R$ 138,24

Portanto, o MVA é a chave para definir a base de cálculo na qual o ICMS por substituição tributária será calculado.

Mais adiante, este artigo irá detalhar o processo de cálculo completo, incluindo a discussão sobre o MVA ajustado.

Continue a leitura para uma compreensão completa e aplicada deste tema essencial.

Assista ao nosso Vídeo Explicativo e Aprenda na Prática como Calcular a Substituição Tributária utilizando o método do MVA

Para complementar a leitura deste artigo e enriquecer ainda mais o seu aprendizado, convidamos você a assistir ao nosso vídeo tutorial detalhado.

Nele, você terá a oportunidade de visualizar um cálculo de Substituição Tributária por MVA em ação.

Este recurso visual será uma ferramenta valiosa para solidificar o seu entendimento sobre o tema e auxiliar na absorção prática do conteúdo.

Não perca a chance de se aprofundar no cálculo de ST por MVA com nosso exemplo prático – dê play no vídeo agora!

Baixe Agora o Simulador de Cálculo de ST para Medicamentos por MVA

Para tornar seu entendimento ainda mais fácil, estamos disponibilizando o simulador para calcular a Substituição Tributária utilizando o método do MVA, conforme demonstrado no vídeo. Faça o download agora e coloque seu conhecimento em prática.

Execução Detalhada do Cálculo de Substituição Tributária (ST) para Medicamentos por MVA

Neste segmento, abordaremos um exemplo prático e detalhado do cálculo de ST utilizando o MVA em um contexto específico: a venda de um medicamento por uma indústria situada em Minas Gerais para uma rede de farmácias no mesmo estado.

Configuração do Cenário de Cálculo:

- Localização da Indústria e Rede de Farmácias: Minas Gerais (MG)

- Destino Final do Consumidor: Minas Gerais (MG)

- Categoria do Medicamento: Similar

- Classificação na Lista de Medicamentos: Positiva

- Situação Tributária (CST): 0

- Origem do Produto: Nacional

Parametrização Financeira:

Preço Fábrica (PF): R$ 100,00

Desconto Comercial Concedido pela Indústria: 60%

Valor do Desconto: R$ 60,00 (R$ 100,00 × 60%)

Preço de Aquisição pela Rede de Farmácias: R$ 40,00 (PF – Desconto)

Cálculo do ICMS Próprio:

Alíquota de ICMS Aplicável: 18%

Valor do ICMS Próprio: R$ 7,20 (R$ 40,00 × 18%)

Aplicação do MVA:

Margem de Valor Agregado (MVA): 38,24%

Base de Cálculo para ST: R$ 55,30 (R$ 40,00 × (1 + 38,24%))

ICMS Interno: 18%

Valor de ST Débito: R$ 9,95 (Base de Cálculo ST × Alíquota de ICMS)

Valor de ST: R$ 2,75 (Valor de ST Débito – ICMS Próprio)

Custo Final do Medicamento para a Rede: R$ 42,75 (Preço de Aquisição + Valor de ST)

Venda ao Consumidor Final pela Rede de Farmácias:

Preço Máximo ao Consumidor (PMC): R$ 138,24

Desconto na Venda: 50%

Valor do Desconto na Venda: R$ 69,12 (PMC × Desconto de Venda)

Preço Final de Venda: R$ 69,12 (PMC – Desconto na Venda)

Demonstrativo de Resultado da Rede (DRE):

Receita Bruta de Vendas: R$ 69,12

ICMS sobre Vendas: R$ 0,00 (o ICMS já foi recolhido via ST)

Receita Líquida de Vendas: R$ 69,12 (Receita Bruta – ICMS sobre Vendas)

Custo da Mercadoria Vendida (CMV): R$ 42,75

Lucro Bruto: R$ 26,37 (Receita Líquida – CMV)

Margem de Lucro Bruto: 38,15% (Lucro Bruto / Receita Bruta)

Quem Recolhe a ST para o Governo?

Neste exemplo, a indústria é responsável por destacar na nota fiscal e recolher tanto o valor do ICMS do produto quanto o valor da ST para o Governo de Minas Gerais.

A rede de farmácias, no ato da compra, efetua o pagamento do valor total da nota, que inclui o preço do medicamento acrescido da ST, correspondente ao total do boleto que será pago à indústria.

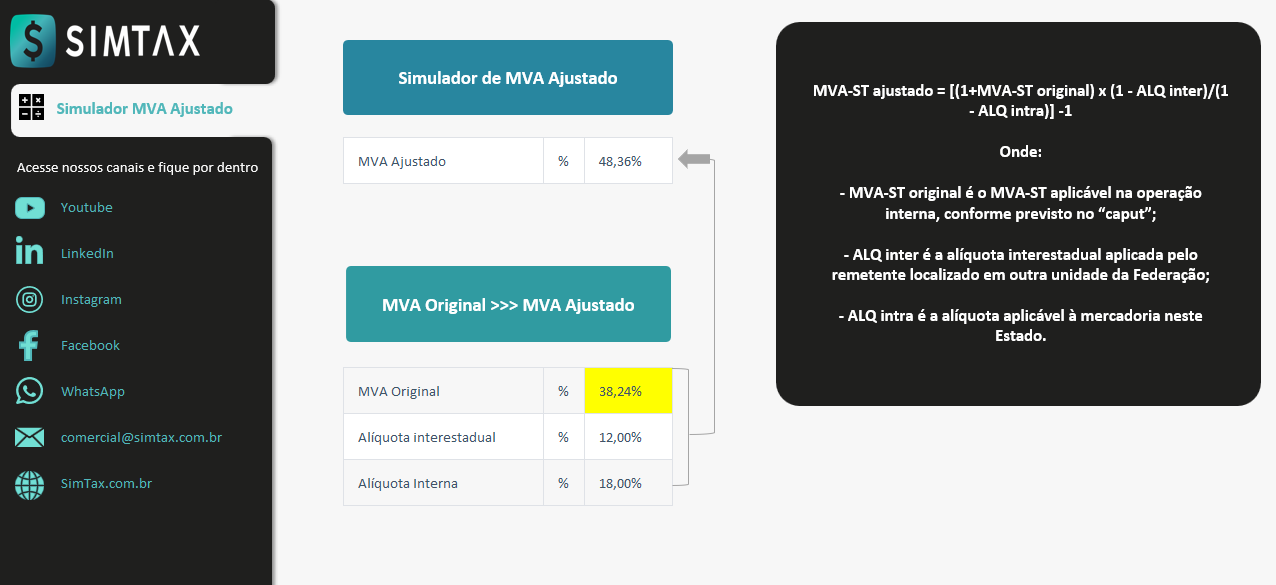

Entenda as Diferenças: MVA Original e MVA Ajustado

A Margem de Valor Agregado (MVA) é um componente vital no cálculo da substituição tributária, mas você sabia que existe mais de uma versão dela?

Vamos desvendar o MVA original e o MVA ajustado e suas aplicações práticas.

O MVA original é utilizado nas operações internas, isto é, quando as transações comerciais ocorrem dentro do mesmo estado.

Já o MVA ajustado entra em cena nas operações interestaduais.

Ele é ajustado para equilibrar as diferenças entre a alíquota de ICMS da unidade federativa de origem e a alíquota interna do destino do produto.

Tomemos como exemplo o estado de Minas Gerais, onde o MVA para medicamentos é especificado na tabela de alíquotas aplicáveis.

Esta tabela indica como o MVA pode variar dependendo da alíquota de ICMS associada à operação – seja ela de 12% ou até mesmo de 4%.

ALÍQUOTAS - MG

| CEST | Categoria | Lista | ICMS | MVA Original | MVA Ajustado | MVA Ajustado |

|---|---|---|---|---|---|---|

| 13.001.00 | Referência | Positiva | 18,00% | 38,24% | 61,84% | 48,36% |

| 13.001.01 | Referência | Negativa | 18,00% | 33,00% | 55,71% | 42,73% |

| 13.001.02 | Referência | Neutra | 18,00% | 41,38% | 65,52% | 51,72% |

| 13.002.00 | Genérico | Positiva | 12,00% | 38,24% | 50,81% | 38,24% |

| 13.002.01 | Genérico | Negativa | 12,00% | 33,00% | 45,09% | 33,00% |

| 13.002.02 | Genérico | Neutra | 12,00% | 41,38% | 54,23% | 41,38% |

| 13.003.00 | Similar | Positiva | 18,00% | 38,24% | 61,84% | 48,36% |

| 13.003.01 | Similar | Negativa | 18,00% | 33,00% | 55,71% | 42,73% |

| 13.003.02 | Similar | Neutra | 18,00% | 41,38% | 65,52% | 51,72% |

| 13.004.00 | Outros | Positiva | 18,00% | 38,24% | 61,84% | 48,36% |

| 13.004.01 | Outros | Negativa | 18,00% | 33,00% | 55,71% | 42,73% |

| 13.004.02 | Outros | Neutra | 18,00% | 41,38% | 65,52% | 51,72% |

Simulador de MVA Ajustado em Excel

Para que você possa realizar esses cálculos com maior facilidade e precisão, estou disponibilizando um simulador de MVA ajustado. Com essa ferramenta, você poderá simular diferentes cenários e obter o valor do MVA ajustado de acordo com as alíquotas pertinentes à sua operação comercial.

Operação Interestadual de Cálculo de Substituição Tributária (ST) para Medicamentos via MVA Ajustado

Neste exemplo a indústria está em SP e a rede e o consumidor final continuam no estado de MG, desta forma a operação de compra da indústria para rede será uma operação interestadual.

Essa mudança terá impacto no repasse, preço de compra, ICMS, MVA e valor da ST.

Configuração do Cenário de Cálculo:

- Localização da Indústria: São Paulo (SP)

- Rede de Farmácias está em: Minas Gerais (MG)

- Destino Final do Consumidor: Minas Gerais (MG)

- Categoria do Medicamento: Similar

- Classificação na Lista de Medicamentos: Positiva

- Situação Tributária (CST): 0

- Origem do Produto: Nacional

Parametrização Financeira:

Preço Fábrica (PF): R$ 100,00

Repasse: 6,82%

Repasse: 6,82 (R$ 100,00 x 6,82)

PF – Repasse: 93,18 (R$ 100,00 – 6,82)

Desconto Comercial Concedido pela Indústria: 60%

Valor do Desconto: R$ 55,91 (R$ 93,18 × 60%)

Preço de Aquisição pela Rede de Farmácias: R$ 37,27 (PF – Desconto)

Cálculo do ICMS Próprio:

Alíquota de ICMS Aplicável: 12%

Valor do ICMS Próprio: R$ 4,47 (R$ 37,28 × 12%)

Aplicação do MVA:

Margem de Valor Agregado (MVA): 48,36%

Base de Cálculo para ST: R$ 55,30 (R$ 37,28 × (1 + 48,36%))

ICMS Interno: 18%

Valor de ST débito: R$ 9,95 (Base de Cálculo ST × Alíquota de ICMS)

Valor de ST: R$ 5,48 (Valor de ST Débito – ICMS Próprio)

Custo Final do Medicamento para a Rede: R$ 42,75 (Preço de Aquisição + Valor de ST)

Venda ao Consumidor Final pela Rede de Farmácias:

Preço Máximo ao Consumidor (PMC): R$ 138,24

Desconto na Venda: 50%

Valor do Desconto na Venda: R$ 69,12 (PMC × Desconto de Venda)

Preço Final de Venda: R$ 69,12 (PMC – Desconto na Venda)

Demonstrativo de Resultado da Rede (DRE):

Receita Bruta de Vendas: R$ 69,12

ICMS sobre Vendas: R$ 0,00 (o ICMS já foi recolhido via ST)

Receita Líquida de Vendas: R$ 69,12 (Receita Bruta – ICMS sobre Vendas)

Custo da Mercadoria Vendida (CMV): R$ 42,75

Lucro Bruto: R$ 26,37 (Receita Líquida – CMV)

Margem de Lucro Bruto: 38,15% (Lucro Bruto / Receita Bruta)

Ponto de Comparação: A Consistência do Custo da Rede nas Operações Internas e Interestaduais

É fascinante observar, ao comparar os dois casos práticos, que o custo final para a rede de farmácias se mantém consistente, independentemente de a operação ser interna ou interestadual. Isso é resultado da eficácia do MVA ajustado e do mecanismo de repasse do ICMS. O design inteligente da substituição tributária assegura que as variações nas alíquotas de ICMS entre diferentes estados não impactam o custo final da rede, devido ao ajuste do MVA que neutraliza essas diferenças.

Compreendendo os Papéis do Substituto e Substituído Tributário

No contexto da substituição tributária, é crucial entender os termos “substituto tributário” e “substituído tributário”.

No exemplo que estamos considerando, a indústria atua como substituto tributário, o que implica que ela tem a responsabilidade de recolher antecipadamente o ICMS devido em todas as etapas subsequentes da cadeia de comercialização até o produto chegar ao consumidor final.

Por outro lado, temos a rede de farmácias, que é considerada substituída tributária. Isso significa que, como parte da cadeia que vem após o substituto, a rede não tem a obrigação de recolher o ICMS quando realiza a venda do produto.

A designação de substituído é atribuída justamente porque a responsabilidade pelo recolhimento do ICMS já foi antecipada pelo substituto tributário.

Portanto, na venda final, o substituído está isento de pagar o ICMS, já que este foi substituído na responsabilidade do recolhimento do imposto.

Conclusão do Artigo sobre o Cálculo de ST para Medicamentos via MVA

Chegamos ao fim de uma explicação detalhada sobre o cálculo da Substituição Tributária (ST) para medicamentos utilizando o método da Margem de Valor Agregado (MVA).

Este artigo forneceu uma visão abrangente de como o MVA é aplicado tanto em operações internas quanto interestaduais, esclarecendo o papel dos contribuintes como substitutos e substituídos tributários.

Ao longo do artigo, demonstramos como o MVA original e o MVA ajustado são determinados e utilizados para assegurar que o ICMS seja recolhido de maneira justa e equitativa, refletindo o valor pelo qual os medicamentos são efetivamente vendidos ao consumidor final.

Além disso, ressaltamos a importância de compreender a legislação vigente em diferentes estados para aplicar o MVA correto em suas operações.

A análise dos cenários de cálculo, tanto para as vendas dentro do estado quanto para as operações que cruzam as fronteiras estaduais, revelou que o sistema de substituição tributária, quando adequadamente aplicado, mantém a consistência dos custos e assegura a correta tributação ao longo da cadeia de distribuição.

Esperamos que as ferramentas e os conhecimentos compartilhados aqui, incluindo o acesso ao nosso simulador de ST por MVA, empoderem você a realizar cálculos precisos e aprofundem sua compreensão sobre este aspecto vital da tributação de medicamentos.

Agora que você está equipado com o conhecimento técnico e prático, convidamos você a aplicar o que aprendeu e a continuar explorando o fascinante mundo da tributação.

Lembre-se de que o domínio da substituição tributária é um trampolim para o sucesso nas negociações de qualquer empresa no setor farmacêutico.

Como Obter seu Certificado?

Ao final de cada módulo, oferecemos uma prova de múltipla escolha com um total de dez questões. É necessário obter pelo menos sete acertos para ser aprovado.

Certifique-se de preencher corretamente o cabeçalho da prova, pois utilizaremos esses dados para enviar o certificado diretamente para você pelo WhatsApp.

Contato para informações sobre Ferramentas, Consultoria, Mentoria ou Treinamento:

► E-mail: [email protected]

► (11) 97543-4715