Fim da Substituição Tributária em SP para Dermocosméticos a partir de 01/04/2026

O que muda para higiene pessoal, perfumaria e dermocosméticos e como evitar prejuízo na transição

Se você vende produtos de higiene pessoal, perfumaria ou dermocosméticos em São Paulo, este artigo é para você.

A partir de 1º de abril de 2026, o Estado de São Paulo vai retirar esses produtos do regime de Substituição Tributária (ST). Na prática, isso muda completamente a forma como o ICMS aparece no seu preço, no seu estoque e no seu caixa.

Em uma frase simples:

o ICMS deixa de vir “embutido” no custo de compra e passa a ser pago na venda.

O problema não é a regra nova.

O maior risco está na transição do estoque.

Neste artigo, vamos conversar de forma direta sobre:

• O que muda na prática;

• Onde está o risco real de bitributação;

• Quais produtos (NCMs) saem da ST;

• E como funciona o ressarcimento do ICMS via CAT-28/2020, conforme alterações da Portaria SRE nº 07/2026.

1. O que está mudando em São Paulo?

Até 31/03/2026, esses Produtos de Higiene Pessoal, Perfumaria e Dermocosméticos seguem no regime de Substituição Tributária.

A partir de 01/04/2026, eles passam para o regime normal de ICMS (débito e crédito).

Isso significa que:

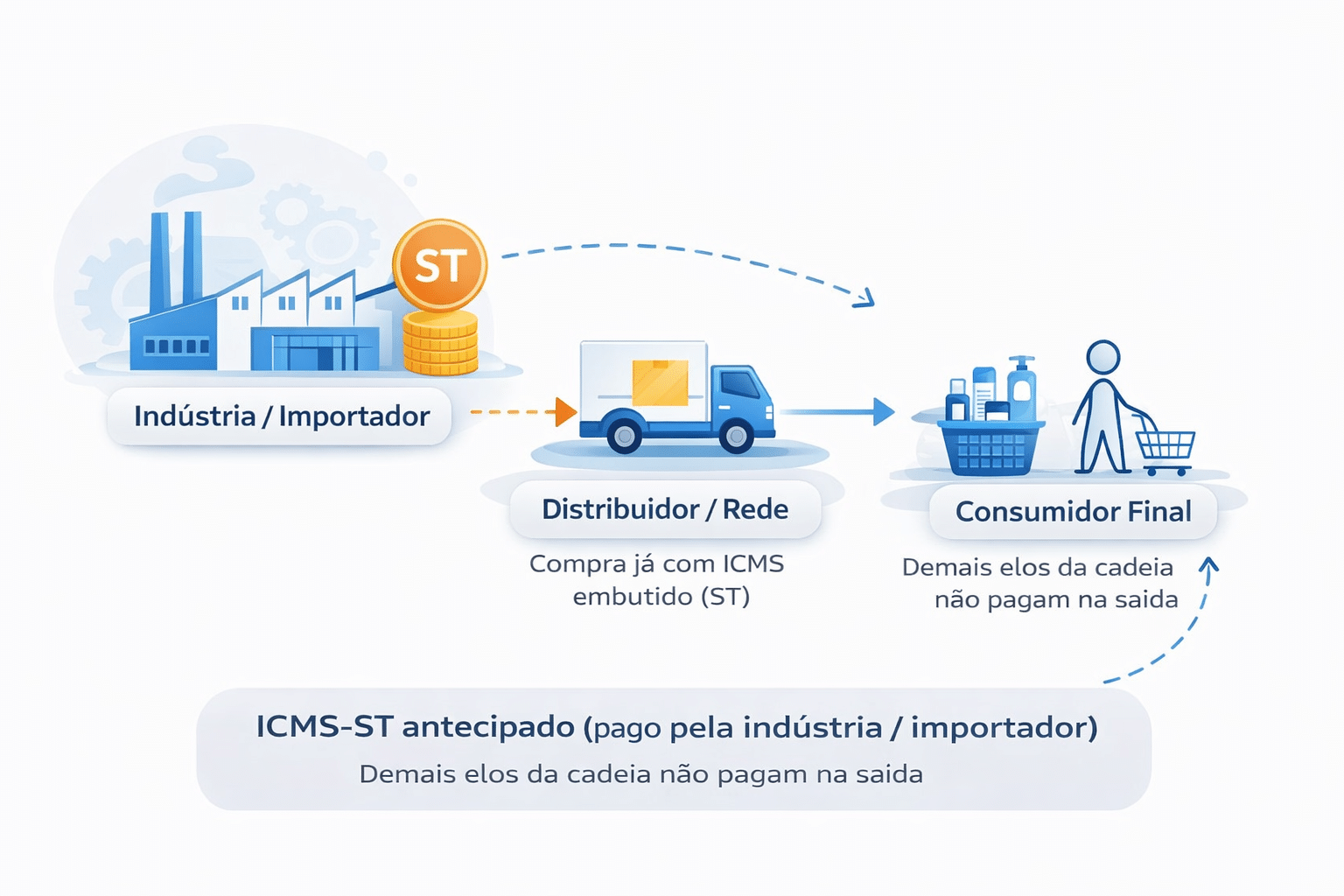

• Antes: o ICMS do varejo era pago antecipadamente pela indústria/importador e já vinha “dentro” do preço de compra.

• Depois: o ICMS passa a ser destacado e pago na venda, normalmente à alíquota de 18% ou 25%, dependendo do produto.

O ponto crítico:

Se você comprou mercadoria até 31/03/2026, esse estoque veio com ICMS-ST embutido no custo.

Quando você vender esse mesmo produto em abril, vai aparecer um novo débito de ICMS na venda.

Sem planejamento, isso vira dupla tributação e perda direta de margem.

2. Como esses produtos são tributados hoje?

Hoje, os dermocosméticos, produtos de perfumaria e higiene pessoal listados no Anexo XI da Portaria CAT 68/2019 estão sujeitos à Substituição Tributária do ICMS, com base nos artigos 313-E e 313-F do RICMS/SP.

Mas o que isso significa na prática?

Substituição Tributária é quando a indústria ou o importador antecipa o ICMS da venda final, usando uma base presumida.

Esse imposto já vem embutido no preço para distribuidores, redes e farmácias.

Exemplo simples:

• Você compra um produto com ST no custo.

• Na venda ao consumidor final, não recolhe ICMS novamente, porque ele já foi pago lá atrás.

Isso muda completamente a partir de abril de 2026.

3. Quais as NCMs deixam de estar sujeitas à Substituição Tributária em SP?

ANEXO XI – Produtos de Perfumaria e de Higiene Pessoal

(artigo 313-E do RICMS)

| Item |

CEST |

NCM/SH |

Descrição |

| 1 |

20.001.00 |

1211.90.90 |

Henna (embalagens de conteúdo inferior ou igual a 200 g) |

| 2 |

20.002.00 |

2712.10.00 |

Vaselina |

| 3 |

20.003.00 |

2814.20.00 |

Amoníaco em solução aquosa (amônia) |

| 4 |

20.004.00 |

2847.00.00 |

Peróxido de hidrogênio, em embalagens de conteúdo inferior ou igual a 500 ml |

| 5 |

20.005.00 |

3006.70.00 |

Lubrificação íntima |

| 6 |

20.006.00 |

3301 |

Óleos essenciais (desterpenados ou não), incluídos os chamados “concretos” ou “absolutos”; resinoides; oleorresinas de extração; soluções concentradas de óleos essenciais em gorduras, em óleos fixos, em ceras ou em matérias análogas, obtidas por tratamento de flores através de substâncias gordas ou por maceração; subprodutos terpênicos residuais da desterpenação dos óleos essenciais; águas destiladas aromáticas e soluções aquosas de óleos essenciais, em embalagens de conteúdo inferior ou igual a 500 ml |

| 7 |

20.007.00 |

3303.00.10 |

Perfumes (extratos) |

| 8 |

20.008.00 |

3303.00.20 |

Águas-de-colônia |

| 9 |

20.009.00 |

3304.10.00 |

Produtos de maquilagem para os lábios |

| 10 |

20.010.00 |

3304.20.10 |

Sombra, delineador, lápis para sobrancelhas e rímel |

| 11 |

20.011.00 |

3304.20.90 |

Outros produtos de maquilagem para os olhos |

| 12 |

20.012.00 |

3304.30.00 |

Preparações para manicuros e pedicuros, incluindo removedores de esmalte à base de acetona |

| 13 |

20.013.00 |

3304.91.00 |

Pós, incluídos os compactos |

| 14 |

20.014.00 |

3304.99.10 |

Cremes de beleza, cremes nutritivos e loções tônicas |

| 15 |

20.015.00 |

3304.99.90 |

Outros produtos de beleza ou de maquilagem preparados e preparações para conservação ou cuidados da pele, exceto as preparações solares e antissolares |

| 16 |

20.016.00 |

3304.99.90 |

Preparações solares e antissolares |

| 17 |

20.017.00 |

3305.10.00 |

Xampus para o cabelo |

| 18 |

20.018.00 |

3305.20.00 |

Preparações para ondulação ou alisamento, permanentes, dos cabelos |

| 19 |

20.019.00 |

3305.30.00 |

Laquês para o cabelo |

| 20 |

20.020.00 |

3305.90.00 |

Outras preparações capilares, incluindo máscaras e finalizadores |

| 21 |

20.021.00 |

3305.90.00 |

Condicionadores |

| 22 |

20.022.00 |

3305.90.00 |

Tintura para o cabelo |

| 23 |

20.023.00 |

3306.10.00 |

Dentifrícios |

| 24 |

20.024.00 |

3306.20.00 |

Fios utilizados para limpar os espaços interdentais (fios dentais) |

| 25 |

20.025.00 |

3306.90.00 |

Outras preparações para higiene bucal ou dentária |

| 26 |

20.026.00 |

3307.10.00 |

Preparações para barbear (antes, durante ou após) |

| 27 |

20.027.00 |

3307.20.10 |

Desodorantes (desodorizantes) corporais líquidos, exceto os classificados no CEST 20.027.01 |

| 28 |

20.027.01 |

3307.20.10 |

Loções e óleos desodorantes hidratantes líquidos |

| 29 |

20.028.00 |

3307.20.10 |

Antiperspirantes líquidos |

| 30 |

20.029.00 |

3307.20.90 |

Outros desodorantes (desodorizantes) corporais, exceto os classificados no CEST 20.029.01 |

| 31 |

20.029.01 |

3307.20.90 |

Outras loções e óleos desodorantes hidratantes |

| 32 |

20.030.00 |

3307.20.90 |

Outros antiperspirantes |

| 33 |

20.031.00 |

3307.30.00 |

Sais perfumados e outras preparações para banhos |

| 34 |

20.032.00 |

3307.90.00 |

Outros produtos de perfumaria preparados |

| 35 |

20.032.01 |

3307.90.00 |

Outros produtos de toucador preparados |

| 36 |

20.033.00 |

3307.90.00 |

Soluções para lentes de contato ou para olhos artificiais |

| 37 |

20.034.00 |

3401.11.90 |

Sabões de toucador em barras, pedaços ou figuras moldados, exceto CEST 20.034.01 |

| 38 |

20.034.01 |

3401.11.90 |

Lenços umedecidos |

| 39 |

20.035.00 |

3401.19.00 |

Outros sabões, produtos e preparações, em barras, pedaços ou figuras moldados |

| 40 |

20.036.00 |

3401.20.10 |

Sabões de toucador sob outras formas |

| 41 |

20.037.00 |

3401.30.00 |

Produtos e preparações orgânicos tensoativos para lavagem da pele, na forma de líquido ou de creme, acondicionados para venda a retalho, mesmo contendo sabão |

| 42 |

20.038.00 |

4014.90.10 |

Bolsa para gelo ou para água quente |

| 43 |

20.039.00 |

4014.90.90 |

Chupetas e bicos para mamadeiras e para chupetas, de borracha |

| 44 |

20.040.00 |

3924.90.00

3926.90.40

3926.90.90 |

Chupetas e bicos para mamadeiras e para chupetas, de silicone |

| 45 |

20.041.00 |

4202.10 |

Malas e maletas de toucador |

| 46 |

20.042.00 |

4818.10.00 |

Papel higiênico – folha simples |

| 47 |

20.043.00 |

4818.10.00 |

Papel higiênico – folha dupla, tripla e quádrupla |

| 48 |

20.044.00 |

4818.20.00 |

Lenços (incluídos os de maquilagem) e toalhas de mão |

| 49 |

20.045.00 |

4818.20.00 |

Papel toalha de uso institucional (rolos ≥ 80m ou folhas intercaladas) |

| 50 |

20.046.00 |

4818.30.00 |

Toalhas e guardanapos de mesa |

| 51 |

20.047.00 |

4818.90.90 |

Toalhas de cozinha (papel toalha de uso doméstico) |

| 52 |

20.048.00 |

9619.00.00 |

Fraldas, exceto as descritas no CEST 20.048.01 |

| 53 |

20.048.01 |

9619.00.00 |

Fraldas de fibras têxteis |

| 54 |

20.049.00 |

9619.00.00 |

Tampões higiênicos |

| 55 |

20.050.00 |

9619.00.00 |

Absorventes higiênicos externos |

| 56 |

20.051.00 |

5601.21.90 |

Hastes flexíveis (uso não medicinal) |

| 57 |

20.052.00 |

5603.92.90 |

Sutiã descartável, assemelhados e papel para depilação |

| 58 |

20.053.00 |

8203.20.90 |

Pinças para sobrancelhas |

| 59 |

20.054.00 |

8214.10.00 |

Espátulas (artigos de cutelaria) |

| 60 |

20.055.00 |

8214.20.00 |

Utensílios e sortidos de utensílios de manicuros ou de pedicuros (incluídas as limas para unhas) |

| 61 |

20.056.00 |

9025.11.10

9025.19.90 |

Termômetros, inclusive o digital |

| 62 |

20.057.00 |

9603.20 |

Escovas e pincéis de barba, escovas para cabelos, para cílios ou para unhas e outras escovas de toucador de pessoas, exceto escovas de dentes |

| 63 |

20.058.00 |

9603.21.00 |

Escovas de dentes, incluídas as escovas para dentaduras |

| 64 |

20.059.00 |

9603.30.00 |

Pincéis para aplicação de produtos cosméticos |

| 65 |

20.060.00 |

9605.00.00 |

Sortidos de viagem, para toucador de pessoas, para costura ou para limpeza de calçado ou de roupas |

| 66 |

20.061.00 |

9615 |

Pentes, travessas para cabelo e artigos semelhantes; grampos para cabelo; pinças, onduladores, bobes e artefatos semelhantes para penteados |

| 67 |

20.062.00 |

9616.20.00 |

Borlas ou esponjas para pós ou para aplicação de outros cosméticos ou de produtos de toucador |

| 68 |

20.063.00 |

3923.30.00

3924.10.00

3924.90.00

4014.90.90

7010.20.00 |

Mamadeiras |

| 69 |

20.064.00 |

8212.10.20

8212.20.10 |

Aparelhos e lâminas de barbear |

4. Base legal da mudança

Para quem quiser ir direto à fonte, as principais normas são:

• Portaria SRE 94/2025 (SP) – altera/revoga regras relacionadas à ST e define a vigência em 01/04/2026: Acessar

• Portaria CAT 68/2019 (SP) – relação de mercadorias sujeitas à ST (Anexo XI revogado pela SRE 94/2025): Acessar

• Portaria CAT 28/2020 (SP) – procedimentos para tratamento do estoque quando há exclusão/inclusão na ST.

• Portaria SRE nº 07/2026 – altera a CAT 28/2020 e define a apropriação do crédito em 12 parcelas mensais

5. O impacto real: antes x depois

Para entender o impacto de verdade, pense em três cenários:

1. Cenário atual (até março/2026)

Produto comprado e vendido com ST — ICMS já está no custo.

2. Estoque comprado em março e vendido em abril/2026

Aqui mora o risco:

• O custo tem ST;

• A venda gera débito de ICMS;

• Sem ressarcimento, a margem “some”.

3. Compras a partir de abril/2026

Regime normal:

• Compra sem ST, gerando crédito;

• Venda com débito de ICMS;

• Fluxo mais previsível, mas com nova lógica de preço.

Para facilitar essa análise, a SimTax disponibiliza um simulador em Excel, com três cenários.

6. O que muda na prática para cada elo da cadeia?

Essa mudança não é só fiscal. Ela afeta preço, negociação e fluxo de caixa.

Indústrias

O tema vira rapidamente conversa comercial.

Muitas redes e distribuidores vão buscar condições, descontos ou recomposição temporária para atravessar a transição sem perder margem.

Distribuidores e Grandes Redes

A grande dúvida tende a ser:

“Compro mais em março ou seguro?”

Em muitos casos, estocar demais com ST não compensa, por causa da pressão de caixa e do ressarcimento parcelado em 12 meses.

Uma estratégia que tem aparecido é:

• Abastecer parte da operação via estados sem ST nessa categoria, como GO e ES, ainda em março;

• Fazer a mercadoria entrar em SP já no período sem ST, evitando o problema da transição.

7. Como funciona o ressarcimento do ICMS do estoque?

O ressarcimento existe exatamente para evitar a bitributação, mas ele não é automático.

A lógica é transformar o estoque existente em crédito de ICMS, seguindo rigorosamente a CAT-28/2020.

Visão prática do processo:

1. Inventário em 31/03/2026

Fechamento por SKU, NCM, CEST, unidade e código.

2. Notas mais recentes primeiro

O estoque é montado “de trás para frente”, NF a NF, sem média.

3. Cálculo proporcional

Quando parte da NF compõe o estoque, o crédito é proporcional.

4. EFD e apropriação

• Inventário no Bloco H;

• Crédito no Bloco E;

• Uso do crédito em 12 parcelas mensais.

Atenção:

A CAT-28 exige rastreabilidade total, produto a produto e nota a nota.

Execução por média ou sem lastro documental aumenta muito o risco fiscal.

8. CAT-28/2020: por que ela merece um artigo à parte?

A Portaria CAT 28/2020 é o coração da transição.

Ela define como calcular, registrar e aproveitar o crédito do estoque.

Como o tema é técnico e cheio de detalhes práticos, a SimTax preparou um artigo exclusivo explicando o passo a passo completo.

Leia aqui o guia completo sobre a CAT-28/2020

Acessar artigo

Conclusão

O fim da Substituição Tributária em São Paulo, a partir de 01/04/2026, vai muito além de uma mudança fiscal.

Ele impacta custo, preço, negociação e competitividade no ponto de venda.

O maior risco não está no novo regime, mas na transição do estoque.

Quem trata esse tema com método, simulando impacto por SKU, alinhando comercial e fiscal e planejando o ressarcimento, atravessa abril com previsibilidade.

Quem não trata, costuma descobrir a perda só depois, na margem.

A SimTax atua diariamente ao lado das principais indústrias, distribuidores e redes do país justamente nesses momentos de virada. Nosso papel é transformar uma mudança tributária em um plano claro de ação:

o que muda, onde está o risco real e quais caminhos práticos existem para proteger resultado e competitividade.

Contato para informações sobre Ferramentas, Consultoria, Mentoria ou Treinamento:

Posts relacionados: