Mudança da Substituição Tributária de Medicamentos para PMPF e PMC CMED em Minas Gerais: por que o método pode desestruturar o mercado

1. Por que essa mudança merece atenção?

Hoje eu vou te mostrar, de forma prática e com números, por que o novo método de substituição tributária (ST) dos medicamentos em Minas Gerais pode impactar negativamente todo o mercado: da indústria, passando por distribuidores e farmácias, até chegar, inevitavelmente, ao consumidor final.

Uma mudança técnica na substituição tributária pode parecer um detalhe à primeira vista. Porém, na prática, ela tem potencial para aumentar a carga tributária em centenas de porcento em determinados produtos, inviabilizar estratégias comerciais, desorganizar profundamente o mercado de medicamentos e até quebrar farmácias e distribuidores em Minas Gerais.

2. O que está acontecendo agora em Minas Gerais?

Minas Gerais publicou um novo método de cálculo da substituição tributária aplicável aos medicamentos, com previsão de início em 1º de abril de 2026. A proposta chegou a ser apresentada em 2025, foi postergada após manifestações do setor e, agora, retorna com nova data definida.

O objetivo declarado pelo Estado é claro: aumentar a arrecadação. O ponto de atenção é que o método escolhido rompe com a lógica técnica da própria substituição tributária.

Quando a base de cálculo do imposto perde conexão com a realidade do mercado, os efeitos não ficam apenas no plano teórico. Eles aparecem no preço final, na oferta de medicamentos e na sustentabilidade das empresas que atuam na cadeia farmacêutica.

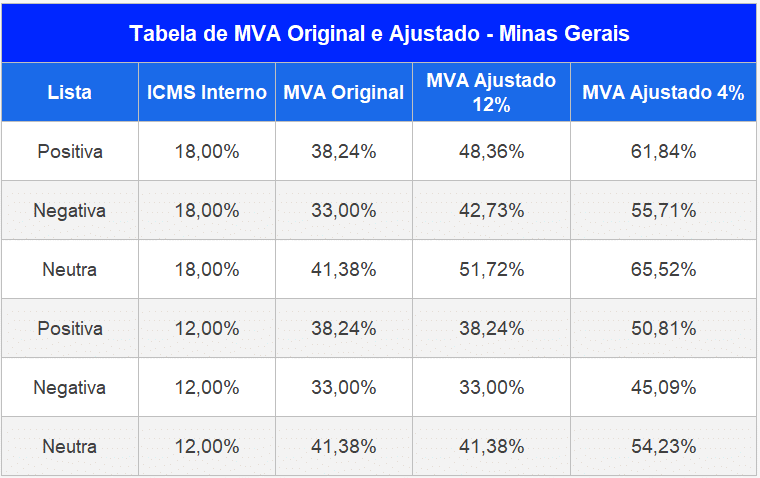

3. Relembrando o modelo atual de ST em Minas Gerais (MVA)

Atualmente, Minas Gerais aplica a substituição tributária de medicamentos com base na MVA – Margem de Valor Agregado.

Esse modelo busca antecipar o imposto devido na ponta final da cadeia, utilizando uma margem média construída a partir da realidade de preços praticados no mercado.

De forma simplificada, o cálculo envolve:

- Preço de venda da indústria;

- ICMS próprio da operação;

- Aplicação da MVA;

- Formação da base de cálculo da ST;

- Apuração do ICMS-ST.

Não se trata de um modelo perfeito. No entanto, ele respeita um princípio básico da substituição tributária: a base de cálculo precisa guardar relação com o preço real de venda ao consumidor.

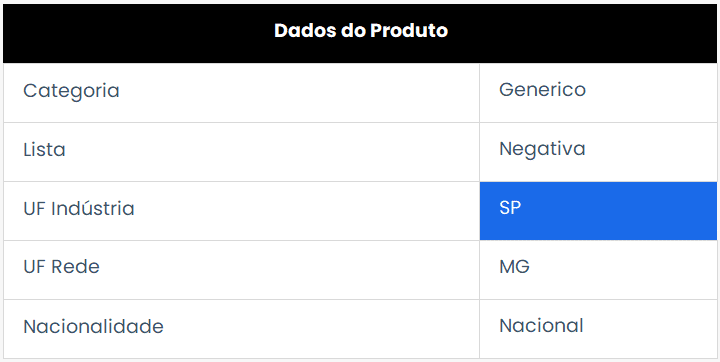

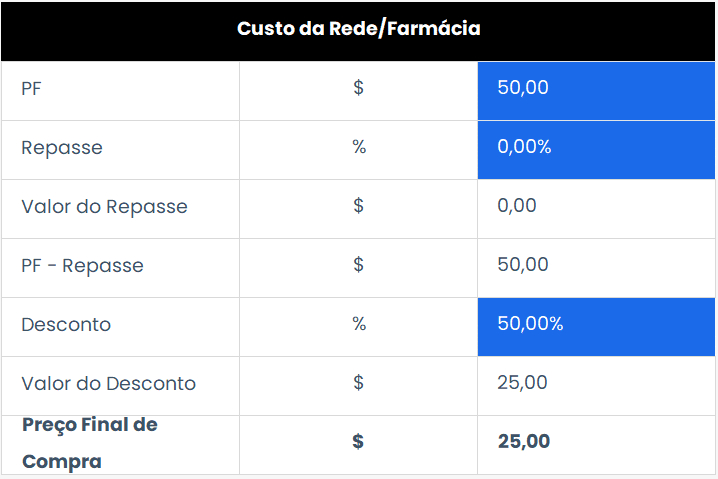

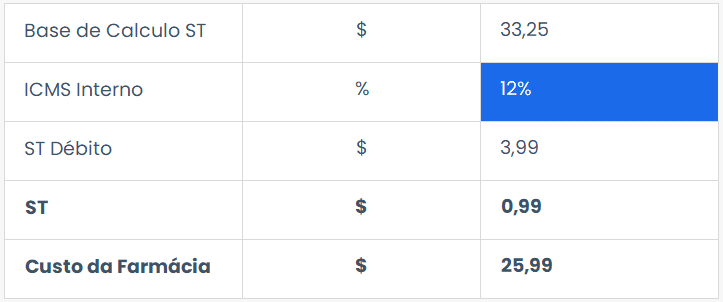

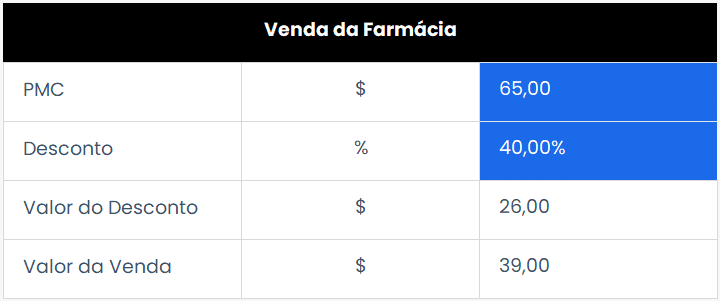

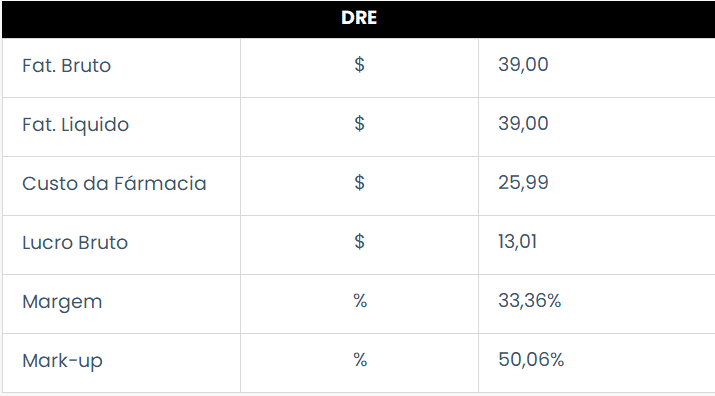

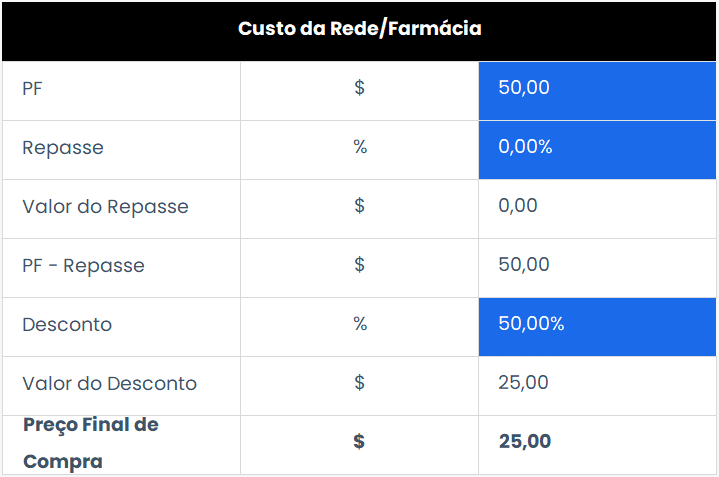

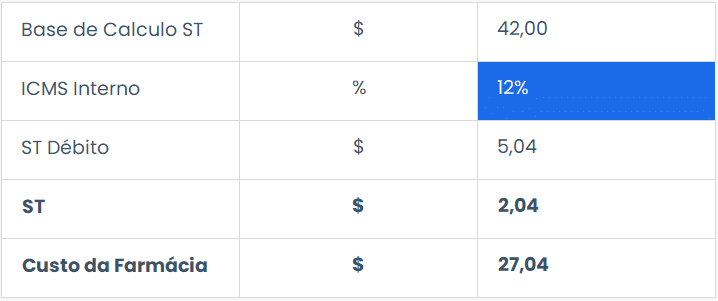

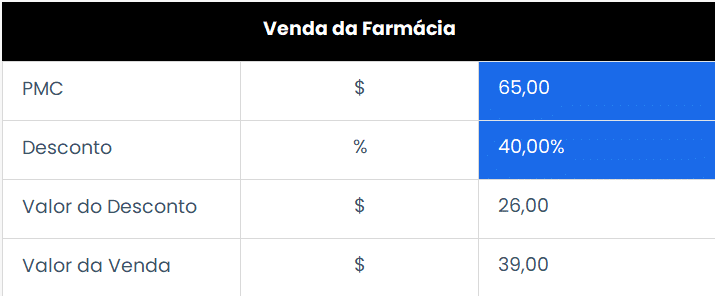

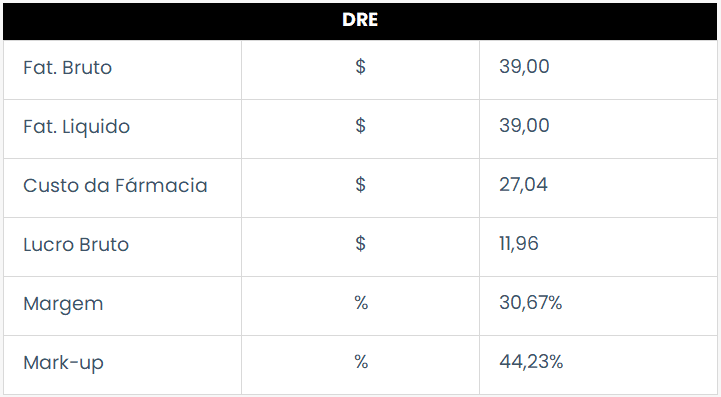

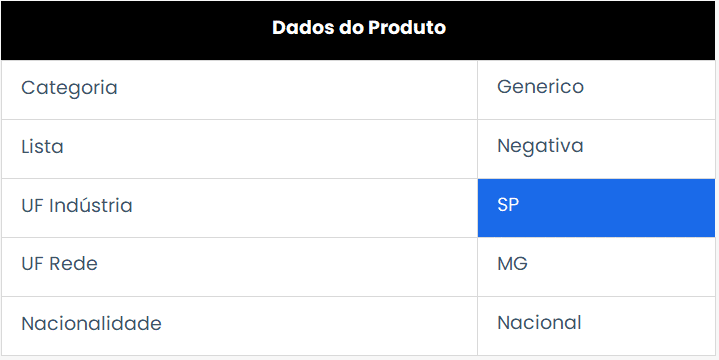

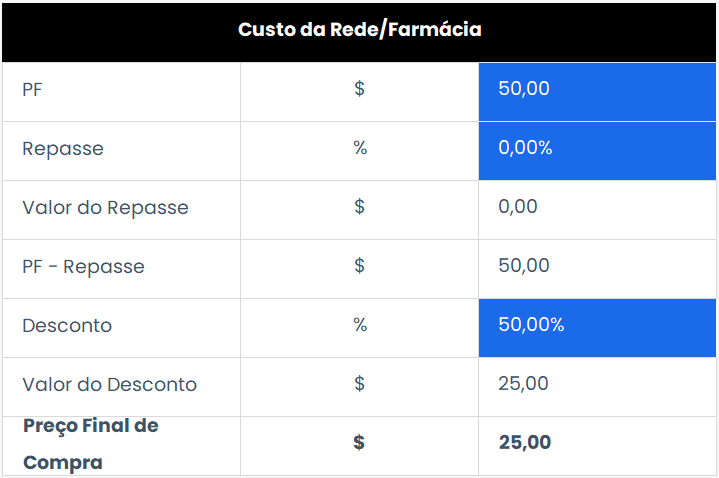

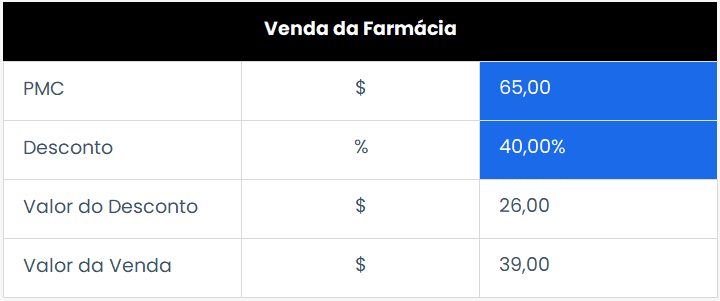

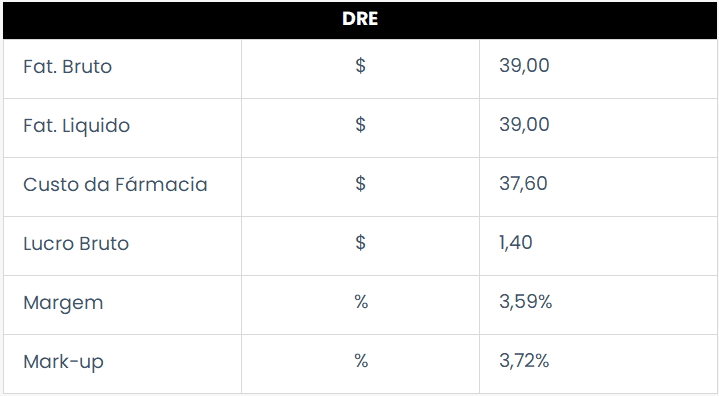

Case prático – Modelo atual com MVA

A seguir, apresentamos um case prático utilizando o modelo atual de substituição tributária com MVA, exatamente como ocorre hoje em Minas Gerais.

4. O novo modelo proposto – PMPF e o ponto de ruptura

A nova regra propõe a migração para um modelo baseado no PMPF – Preço Médio Ponderado ao Consumidor Final.

Em teoria, o PMPF pode ser um bom instrumento. Diversos estados utilizam esse método. O problema não está no conceito, mas sim na forma como ele está sendo aplicado em Minas Gerais.

4.1. Ponto crítico nº 1: inexistência de PMPF publicado

O primeiro problema é objetivo: não existem PMPFs publicados para os medicamentos.

Sem PMPF divulgado oficialmente, o mercado não conhece a base de cálculo que será utilizada para a substituição tributária, gerando insegurança jurídica e operacional.

Para avaliar os impactos, utilizamos simulações com base em PMPFs de outros estados, ajustando-os à realidade de descontos praticados no mercado farmacêutico.

A seguir, apresentamos o mesmo case prático, desta vez utilizando um PMPF como base de cálculo da substituição tributária, com o objetivo de comparar os impactos em relação ao modelo atual.

Este cenário é meramente ilustrativo, já que o Estado de Minas Gerais ainda não publicou PMPF oficial para medicamentos.

5. O erro estrutural: uso do PMC da CMED como base de cálculo

Na ausência de PMPF publicado, a nova regra prevê a utilização do PMC da CMED – Preço Máximo ao Consumidor como base de cálculo da substituição tributária.

Esse é, sem dúvida, o ponto mais sensível de toda a mudança.

A CMED não define base de cálculo tributária. O PMC é um teto regulatório de preços, criado para limitar preços abusivos, e não para refletir o preço efetivamente praticado no mercado.

Na prática, mais de 30% dos medicamentos publicados em revistas como ABCFARMA e Guia da Farmácia, estão abaixo do PMC da CMED, em razão de estratégias comerciais, concorrência e políticas de desconto.

Quando existe preço publicado em revista, o PMC da CMED deixa de ser referência prática de mercado. As farmácias não compram por esse valor e tampouco vendem por ele, pois o preço efetivamente praticado é aquele divulgado nas publicações comerciais, sempre respeitado o teto regulatório da CMED.

Esse entendimento encontra respaldo expresso na Resolução CM-CMED nº 1, de 28 de março de 2025, que dispõe:

Art. 5º As empresas detentoras de registro de medicamentos deverão dar ampla publicidade aos preços de seus produtos, por meio de publicações em mídias especializadas de grande circulação, não podendo ser superiores aos preços publicados pela CMED no Portal da Anvisa.

Ou seja, a indústria é obrigada a publicar seus preços em revistas especializadas, respeitando o limite máximo definido pela CMED, mas pode, e frequentemente o faz, praticar valores inferiores a esse teto. Essa é a realidade do mercado farmacêutico atualmente.

Hoje, a base da Revista contempla 17.911 medicamentos, dos quais 5.731 apresentam preços publicados abaixo do PMC da CMED, evidenciando que o uso do PMC como base de cálculo tributária ignora a dinâmica real de formação de preços.

Vamos agora demonstrar o mesmo case prático, desta vez utilizando o PMC da CMED como base de cálculo da substituição tributária:

Faça o download do nosso simulador e analise, de forma comparativa, os três cenários apresentados: MVA, PMPF e PMC da CMED clicando aqui.

6. A quebra da lógica da substituição tributária

Com a adoção do PMC da CMED como base, o imposto passa a incidir sobre um valor que:

- Não reflete o preço real de venda;

- Muitas vezes sequer pode ser praticado legalmente;

- Permanece acima do preço efetivo mesmo quando há revista publicada.

- Mesmo o preço da revista seria irregular, pois muitas farmácias aplicam descontos sobre o PMC da revista.

Isso transforma a substituição tributária em um imposto sobre uma realidade inexistente, descaracterizando completamente seu objetivo original.

7. Impactos práticos ao longo da cadeia farmacêutica

7.1. Farmácias

As farmácias terão a redução drásticas de suas margens ou repassar o custo adicional ao consumidor final. Em um setor já pressionado, isso acelera o fechamento de estabelecimentos, principalmente os independentes.

7.2. Consumidores

O impacto chega diretamente ao preço final. O medicamento se torna mais caro ou muitas vezes nem será ofertado em Minas Gerais.

7.3. Indústrias farmacêuticas

Produtos com estratégia de preço agressiva tornam-se inviáveis no estado. Novos lançamentos enfrentam dificuldades, pois sem PMPF publicado acabam sendo tributados com base no PMC da CMED.

7.4. Distribuidores mineiros

Farmácias do simples nacional, passam a adquirir produtos de outros estados, como o distribuidores de SP, pagando apenas o DIFAL, reduzindo a competitividade dos distribuidores locais e gerando uma distorção entre farmácias do Simples Nacional e farmácias do Lucro Real.

7.5. Arrecadação

No médio prazo, o efeito pode ser inverso ao esperado: menos operações internas, fechamento de empresas, perda de empregos e redução da arrecadação.

8. Modelo sugerido pela Simtax

Se o estado deseja aplicar mesmo o método de PMPF, vamos por este caminho.

Abaixo a regra de sugestão para o governo de Minas Gerais para base de cálculo da substituição tributária:

1 – PMPF

2 – Não tendo PMPF -> MVA atual

Lista Positiva: 38,24%

Lista Negativa: 33%

3 – A base de cálculo não poderá ser superior ao PMC da Revista, isso gera um limitador real

4 – Blindagem dos distribuidores de Minas Gerais: caso o medicamento venha de uma distribuidora de outro estado, que não seja indústria, a base de cálculo deve ser sobre o PMC da Revista.

9. Conclusão – o ajuste do método é essencial

A discussão é técnica.

A substituição tributária só cumpre seu papel quando a base de cálculo reflete, ainda que de forma estimada, a realidade do mercado. A utilização do PMC da CMED como substituto do PMPF rompe esse princípio e cria distorções severas em toda a cadeia farmacêutica.

Se o Estado de Minas Gerais deseja adotar o PMPF, isso é legítimo. Contudo, ele precisa ser real, publicado e alinhado à prática de mercado.

Enquanto isso não ocorre, a manutenção da MVA se mostra a alternativa mais coerente para preservar a lógica da substituição tributária, proteger a cadeia local e evitar impactos negativos ao consumidor final.

Métodos mal desenhados produzem efeitos previsíveis. Ajustar o modelo antes da implementação é uma decisão técnica responsável e estratégica para o setor farmacêutico.

Contato para informações sobre Ferramentas, Consultoria, Mentoria ou Treinamento:

Posts relacionados: