Livro físico

Conteúdo estratégico com explicações claras e aplicáveis ao setor farmacêutico.

QR Code com vídeo aulas explicativas

Acesso a conteúdos multimídia que aprofundam os conceitos do livro.

Simuladores estratégicos em Excel

Ferramentas práticas para projeções financeiras e tomada de decisão.

Página exclusiva de atualização contínua

Acompanhe mudanças da reforma tributária com conteúdo sempre atualizado.

A realidade do mercado farmacêutico já começou a mudar

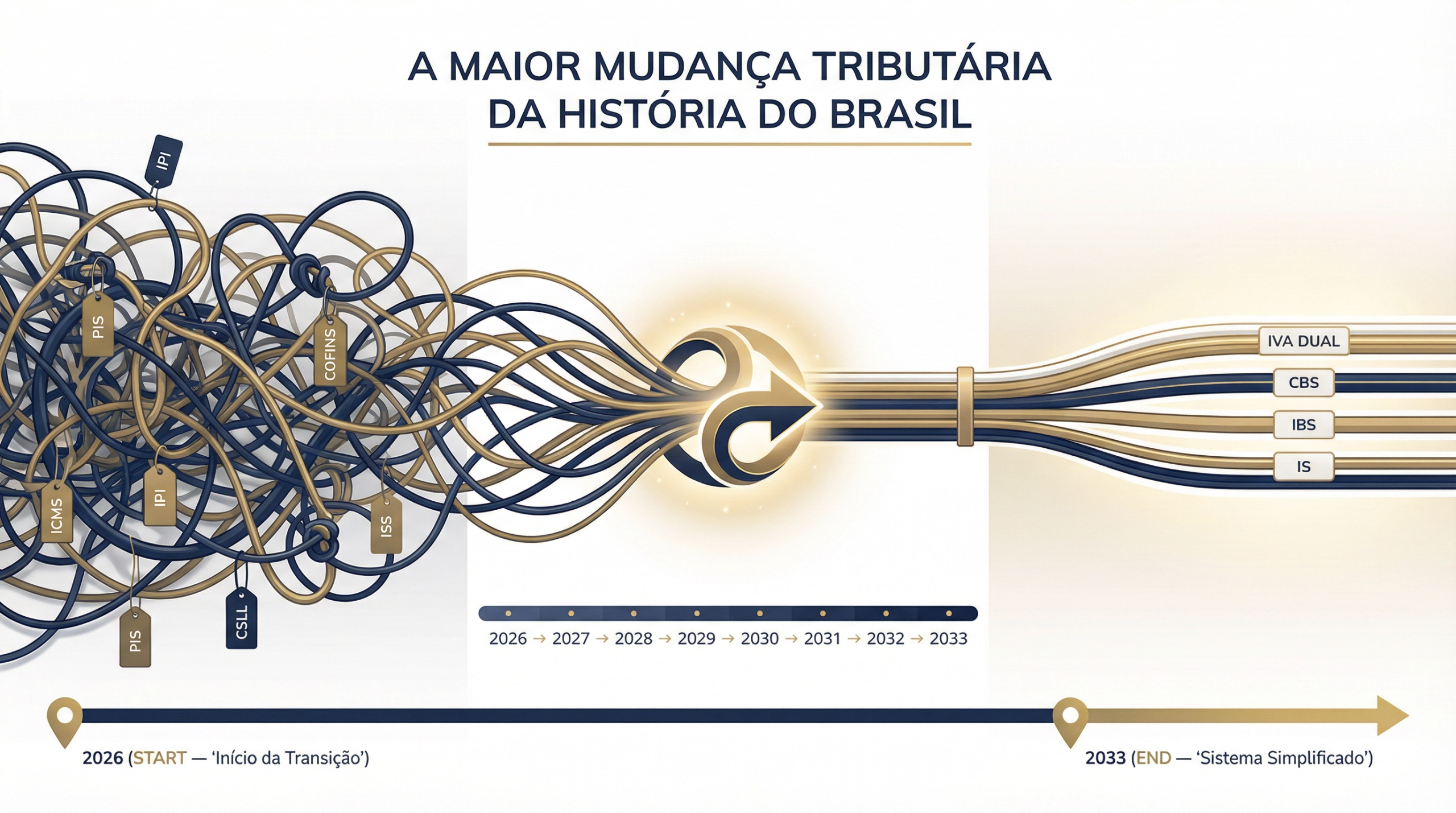

Dois sistemas convivendo

A transição tributária fará empresas operarem simultaneamente com o modelo atual e o novo sistema.

Fim de tributos e entrada do IVA Dual

PIS, Cofins, ICMS e IPI deixam de existir e dão lugar à CBS e IBS.

Impacto em margem e preço

A reforma altera cálculo tributário, formação de preços e competitividade.

A Reforma não muda apenas o imposto.

Ela muda margem, preço, caixa e estratégia.

Falta informação clara, prática e aplicada à realidade do setor farma.

LIVRO COM VÍDEOS INTEGRADOS

Não é apenas um livro. É uma experiência completa de aprendizado.

Cada capítulo possui QR Codes que dão acesso a vídeo aulas explicativas, onde o Jiovanni aprofunda os temas e contextualiza as mudanças na prática.

Você lê. Você assiste. Você entende.

LIVRO VIVO (PÁGINA DE ATUALIZAÇÃO CONTÍNUA)

O livro nunca ficará desatualizado.

Sempre que houver mudanças, ajustes regulatórios ou novos entendimentos, você terá acesso a uma página exclusiva de atualização através de QR Code.

O conteúdo evolui junto com a legislação.

A Reforma evolui. O livro evolui junto.

SIMULADORES EXCLUSIVOS EM EXCEL

Ferramentas práticas para aplicar no seu negócio.

Além do conteúdo teórico, você recebe simuladores estratégicos em Excel para testar cenários, impactos tributários e reflexos na formação de preço.

Isso transforma conhecimento em decisão prática.

Para quem é o livro

Este livro foi desenvolvido para profissionais do setor farmacêutico que precisam entender e se preparar para a transformação tributária.

Executivos e diretores

Gestores de pricing

Profissionais fiscais

Controladoria

Comercial farmacêutico

Distribuidores

Donos de farmácia

Redes farmacêuticas

Contadores especializados

Se você trabalha no setor farmacêutico e precisa entender os impactos da reforma tributária, este livro é para você.